诺禾致源(688315)

事件:公司发布2024年半年度报告,2024年1~6月实现营业收入9.97亿元(+7.18%),归母净利润0.78亿元(+3.86%),扣非净利润0.66亿元(+12.92%),经营性现金流-0.82亿元(由正转负)。2024Q2实现营业收入5.28亿元(+7.94%),归母净利润0.51亿元(-3.66%),扣非净利润0.45亿元(+16.06%),经营性现金流0.26亿元(+25.65%)。

公司业绩企稳并逐步恢复,全球服务能力及规模持续提升:2024年1-6月,公司中国大陆业务收入4.96亿元(+6.27%),占比49.73%(+0.44pct),公司紧跟测序行业发展趋势,引进多台illumina新一代测序系统Novaseq X Plus、华大测序平台DNBSEQ-T7和PacBio大型测序平台Revio,全面覆盖最新测序需求并持续提升测序通量;港澳台及海外地区业务收入5.01亿元(+8.09%),占比50.27%(-0.44pct),公司持续强化全球本地化交付战略,建立并完善二代/三代/单细胞测序等前沿交付体系,在新加坡实验室新增Nanopore长读长建库测序产品、在日本实验室上线全基因组建库测序产品、在德国实验室上线全基因组建库测序/真核普通转录组建库测序和Pacbio Revio长读长建库测序产品。从业务结构来看,2024年1-6月,生命科学基础科研服务业务实现营收9.97亿元(+14.13%),占比34.44%(+2.11pct);医学研究与技术服务实现营收1.39亿元(+4.14%),占比13.90%(-0.40pct);测序平台服务4.87亿元(+9.45%),占比48.90%(+1.02pct)。

创新驱动服务边界拓展,盈利能力有望愈发改善:2024年1-6月,公司研发投入为0.47亿元,占营收比例4.68%。公司在多组学解决方案上建立了完善的服务体系,并已开发包括基因组学、变异组学、转录组学、表观组学、微生物组学、空间转录组学、单细胞测序技术、质谱分析技术和基因分型技术等全方位多组学产品,各类整合分析方案的持续开发促进了公司多组学服务边界不断拓展。2024H1公司综合毛利率略有提升(41.71%,+0.14pct),主要基于信息化运营和自动化、智能化生产的日益加强,高效稳定的服务优势得以巩固,公司在质谱多组学样本前处理自动化系统1.0的基础上,将不同功能模块灵活组合,在高效可靠基础上进一步实现智能柔性生产。2024H1公司期间费用率总体保持稳定,其中:销售费用率为19.62%(+0.43pct),主要因公司增加全球市场投入以扩大本地化布局;管理费用率8.32%(-1.37pct),主要是管理人员薪酬减少及房屋出租相应折旧费在其他业务成本列报。此外,外币汇率变动幅度较去年同期降低导致汇兑收益减少,致财务费用水平有所变动。

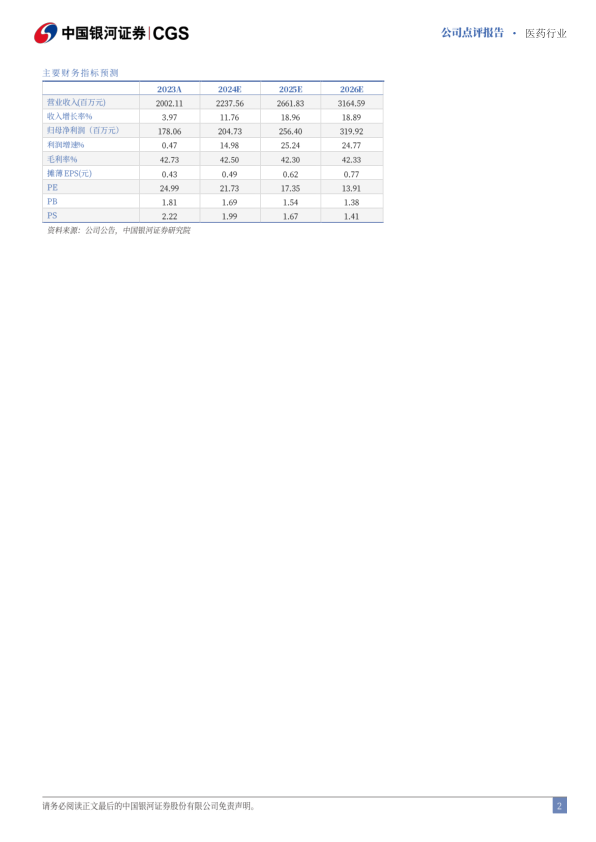

投资建议:公司深耕基因测序服务,发挥规模化及智能化优势,不断提升运营效率,全球本土化运营初见成效,长期前景可期。考虑到国内科研端需求仍有待进一步恢复、海外拓展仍需一定费用投入,我们下调公司2024年-2026年收入预测至22.38/26.62/31.65亿元,同步下调归母净利润至2.05/2.56/3.20亿元,同比增长14.98%/25.24%/24.77%,EPS分别为0.49/0.62/0.77元,当前股价对应2024-2026年PE为22/17/14倍,维持“推荐”评级。

风险提示:新产品上市进展不及预期的风险、需求恢复节奏不及预期的风险、海外市场推广效果不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用