中心思想

血筛业务驱动增长,海外市场助力业绩提升

本报告分析了科华生物(002022.SZ)2016年的业绩快报,指出公司血筛业务的迅猛增长是营收的主要驱动力,且该业务具有稳定性和可持续性。同时,公司在化学发光领域的布局和海外市场的拓展,有望成为未来业绩增长的新引擎。

上调评级至买入-A,目标价25元

基于对公司血筛业务、化学发光产品以及海外销售前景的看好,报告将科华生物的投资评级上调至买入-A,并给出了6个月目标价25元的建议。

主要内容

2016年业绩回顾:营收增长,利润稳步提升

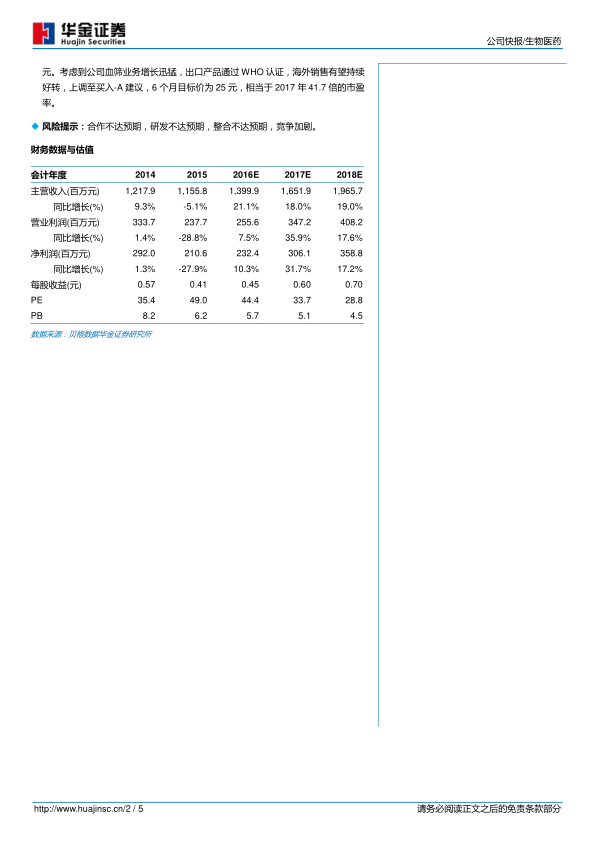

公司2016年实现营业收入14.00亿元,同比增长21.12%;归母净利润2.33亿元,同比增长10.39%。扣除非经常性损益后,归母净利润同比增长20.46%。

血筛业务:高速增长,持续贡献营收

公司在2015年底的核酸血筛业务招标中取得领先优势,目前已覆盖15个省市60余家终端客户。受益于此,2016年血筛业务增长迅猛,预计未来将持续贡献营收。

化学发光:多角度布局,未来可期

公司在化学发光领域通过自主研发和收购TGS公司等方式,不断完善产品线。自有化学发光试剂数量近60个,已获批33个。仪器方面,自主研发的化学发光仪器已于2015年5月上市,预计2017年有望放量。此外,公司还与西班牙Biokit达成战略合作,代理其Bio-Flash台式全自动化学发光免疫分析系统。

海外市场:WHO认证助力,销售有望好转

公司的人类免疫缺陷病毒抗体检测试剂盒(胶体金法)V2已通过WHO认证,这将有助于公司出口业务的恢复和增长。2016年上半年海外销售收入同比增长127.32%,预计未来出口业务将大幅增厚收入水平。

盈利预测与估值

预测公司2016年至2018年每股收益分别为0.45元、0.60元和0.70元。考虑到血筛业务增长迅猛,出口产品通过WHO认证,海外销售有望持续好转,上调至买入-A建议,6个月目标价为25元,相当于2017年41.7倍的市盈率。

总结

核心业务稳健增长,新兴业务潜力巨大

科华生物在2016年表现出良好的增长势头,血筛业务的快速发展是主要驱动力。同时,公司在化学发光领域的积极布局和海外市场的拓展,为未来的业绩增长提供了新的动力。

投资评级上调,未来发展值得期待

基于对公司未来发展前景的看好,报告上调了科华生物的投资评级至买入-A,并给出了6个月目标价25元的建议。投资者可以关注公司在血筛业务、化学发光产品和海外市场方面的进展,以把握投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用