中心思想

业绩复苏与多元化增长驱动

科华生物在2016年实现了业绩的恢复性增长,营业收入和净利润均符合预期,主要得益于生化酶免业务的复苏和分子血筛业务的成功放量。公司积极调整营销策略,并成功推动核心业务重回增长轨道。

市场地位巩固与未来潜力展望

公司通过世界卫生组织预审的出口业务、逐步完善的化学发光产品线以及浆站核酸血筛政策的落地,构建了多元化的未来增长引擎。这些战略布局有望巩固其在国内体外诊断行业的龙头地位,并为未来业绩带来显著增长潜力,分析师维持“买入”评级。

主要内容

2016年业绩稳健增长与业务结构优化

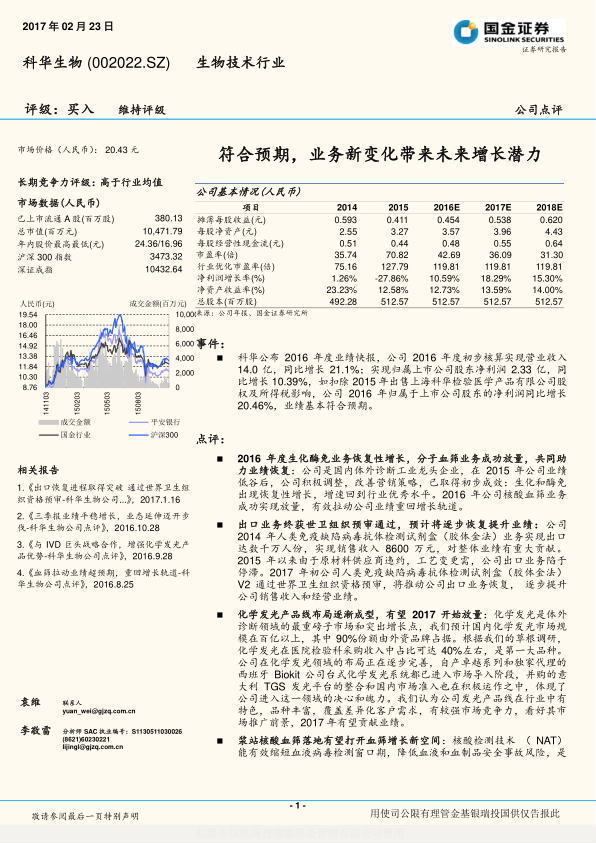

科华生物公布的2016年度业绩快报显示,公司实现营业收入14.0亿元,同比增长21.1%;归属于上市公司股东净利润2.33亿元,同比增长10.39%。若扣除2015年出售上海科华检验医学产品有限公司股权及所得税影响,净利润同比增长20.46%,业绩基本符合预期。公司通过积极调整营销策略,使得生化和酶免业务恢复性增长,增速达到行业优秀水平。同时,核酸血筛业务成功放量,有效拉动公司业绩重回增长轨道。

国际市场拓展与化学发光战略布局

公司在出口业务方面取得突破性进展。2017年初,其人类免疫缺陷病毒抗体检测试剂盒(胶体金法)V2通过世界卫生组织资格预审,预计将推动曾因原材料问题停滞的出口业务恢复,逐步提升公司销售收入和经营业绩。在化学发光领域,公司正逐步完善产品线布局,包括自产卓越系列和独家代理的西班牙Biokit公司台式化学发光系统已进入市场导入阶段,并积极运作并购的意大利TGS发光平台整合及国内市场准入。化学发光作为体外诊断领域的重要增长点,预计将在2017年开始贡献业绩。

分子诊断新机遇:浆站核酸血筛

核酸检测技术(NAT)在缩短血液病毒检测窗口期、降低血液安全风险方面具有重要意义。2016年12月,卫计委和食药监总局联合发布意见,明确要求在2019年底完成单采血浆站的核酸检测全覆盖。目前国内浆站核酸血筛领域竞争者相对较少,科华生物的产品在国内品牌中具有较强竞争力,市场份额可观。随着浆站核酸血筛政策的逐步落地,公司分子诊断相关业务收入有望获得进一步提升。

盈利预测与“买入”评级维持

国金证券看好科华生物作为国内IVD企业传统龙头的实力和积淀,预计公司在完成调整并展开后续布局后,2017年将获得进一步成长动力。预测公司2016-2018年摊薄每股收益(EPS)分别为0.45元、0.54元、0.62元,同比增长10.6%、18.3%、15.3%。若化学发光推广和出口恢复进展顺利,业绩存在超预期可能。基于此,分析师维持对科华生物的“买入”评级。

关键业务导入与市场竞争风险

公司面临的主要风险包括化学发光产品导入市场可能不达预期,以及在出口业务停滞期间可能导致的海外客户流失,这些因素可能影响公司未来的业绩增长。

核心财务指标预测与增长趋势

根据财务预测,公司主营业务收入预计将从2016年的1400百万元增长至2018年的1900百万元,年均增长率保持在16%以上。归属于母公司的净利润预计从2016年的233百万元增长至2018年的318百万元。净资产收益率(ROE)预计从2016年的12.73%逐步提升至2018年的14.00%。每股经营现金净流预计从2016年的0.48元增长至2018年的0.643元,显示公司经营现金流持续改善,财务状况稳健。

总结

核心业务驱动业绩增长

科华生物在2016年成功实现业绩回暖,营业收入同比增长21.1%,净利润在调整后同比增长20.46%,主要得益于生化酶免业务的恢复性增长和分子血筛业务的成功放量。公司通过积极的市场策略调整,有效应对了前期的业务挑战,并重新步入增长轨道。

战略布局强化长期竞争力

展望未来,科华生物的增长潜力由多方面驱动。出口业务在通过世界卫生组织预审后有望逐步恢复,为公司带来新的收入增长点。化学发光产品线的逐步完善和市场导入,将使其进入体外诊断领域最具潜力的子市场。此外,浆站核酸血筛政策的落地,为公司分子诊断业务开辟了广阔的新空间。尽管存在化学发光导入不及预期和海外客户流失的风险,但公司多元化的战略布局和稳健的财务预测(预计2017-2018年EPS分别增长18.3%和15.3%),共同支撑了其作为国内IVD行业龙头的长期竞争力,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用