健帆生物(300529)

业绩简评

2026年4月27日,公司发布2025年度报告及2026年一季度报告:2025年公司实现收入20.12亿元,同比-25%;归母净利润5.33亿元,同比-35%;扣非归母净利润5.13亿元,同比-34%;

2025Q4公司实现收入4.56亿元,同比-5%;归母净利润7959万元,同比+179%;扣非归母净利润7484万元,同比+195%。

2026Q1公司实现收入5.61亿元,同比+2%;归母净利润2.21亿元,同比+17%;扣非归母净利润2.08亿元,同比+13%。

经营分析

KHA产品主动调价,销量大幅提升。受行业需求减少及市场竞争加剧等因素影响,公司整体收入同比下降。因公司于2025年9月起对专用于维持性血液透析患者的KHA130血液灌流器产品终端价格从696元/支主动调降至339元/支、以及总产量同比减少,导致毛利率同比下降2.08pct。2025年KHA130实现收入1.22亿元,同比+10.90%;占公司整体销售比重为6.05%;实现销量41.58万支,同比+88.03%。2026年一季度KHA130产品实现销售收入7717万元,同比+117.23%,占公司整体营收的13.77%;销售支数34.06万支,同比增长368.51%。

新产品拓展顺利,海外市场保持增长。KHA系列产品目前已覆盖超过700家医院,2025年实现销售收入1.43亿元,销售量45.81万支,同比+62.44%。PHA系列产品于2023年11月上市销售,目前已覆盖160余家医院,2025年实现销售收入1816万元,同比+51.06%。公司自主研发生产的国内首个细胞因子吸附柱(CA系列)已在近230家医院开展应用,2025年实现销售收入2066万元,同比+1.22%。2025年公司高通量、低通量血液透析器产品实现销售收入2154万元,同比+21.12%;其中通过集采实现销售收入1972万元,占公司整体收入的0.97%,实现销售量48.72万支。血液透析管路通过集采实现销售收入487万元,占公司整体收入的0.24%。全年公司实现海外收入7111万元,同比+19.79%;公司产品已累计销售至99个国家,在海外2000多家医院临床应用。

盈利预测、估值与评级

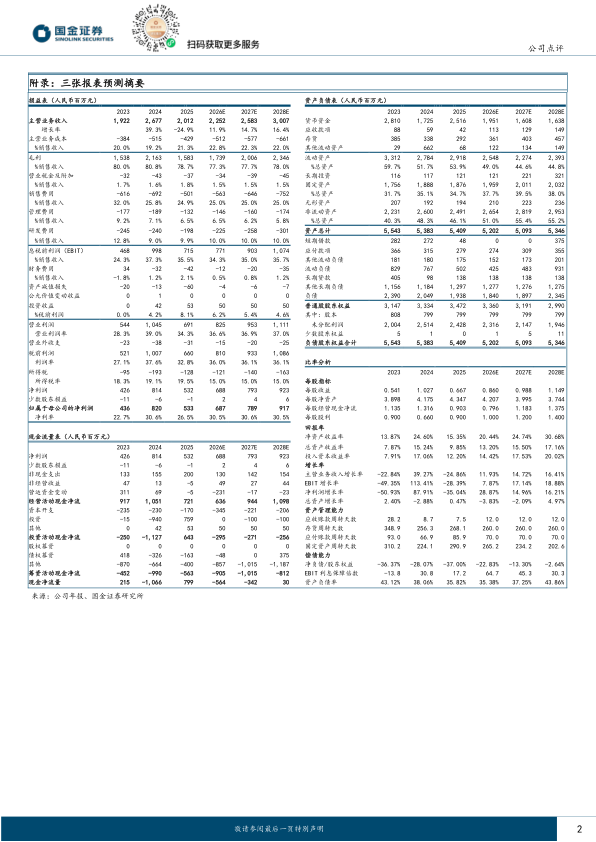

预计公司2026-2028年归母净利润分别为6.87、7.89、9.17亿元,同比+29%、+15%、+16%,现价对应PE为21、18、16倍,维持“买入”评级。

风险提示

医保控费政策及产品降价风险;在研项目推进不达预期风险;产品推广不达预期风险;院内需求及产品使用频率不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用