欧林生物(688319)

核心观点

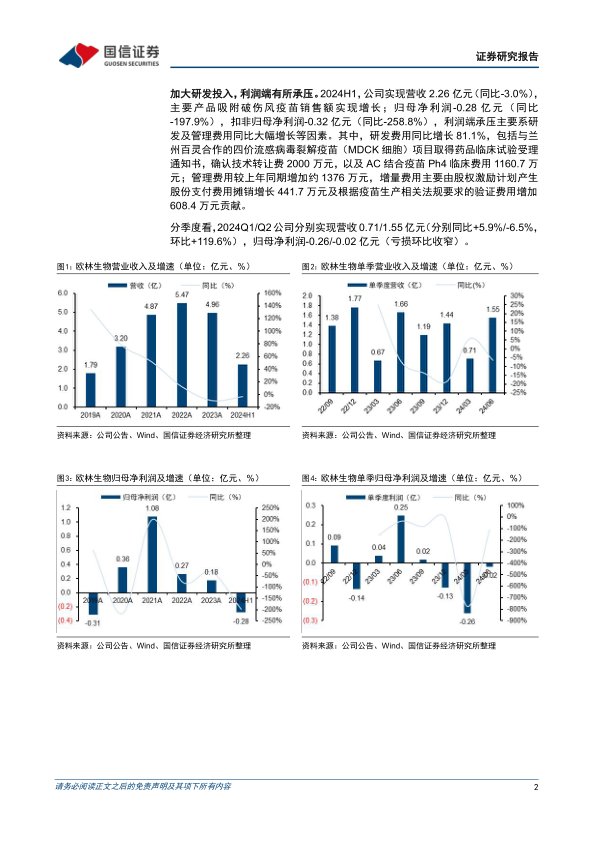

加大研发投入,利润端有所承压。2024H1,公司实现营收2.26亿元(同比-3.0%),主要产品吸附破伤风疫苗销售额实现增长;归母净利润-0.28亿元(同比-197.9%),扣非归母净利润-0.32亿元(同比-258.8%),利润端承压主要系研发及管理费用同比大幅增长等因素。其中,研发费用同比增长81.1%,包括与兰州百灵合作的四价流感病毒裂解疫苗(MDCK细胞)项目取得药品临床试验受理通知书,确认技术转让费2000万元,以及AC结合疫苗Ph4临床费用1160.7万元;管理费用较上年同期增加约1376万元,增量费用主要由股权激励计划产生股份支付费用摊销增长441.7万元及根据疫苗生产相关法规要求的验证费用增加608.4万元贡献。

分季度看,2024Q1/Q2公司分别实现营收0.71/1.55亿元(分别同比+5.9%/-6.5%,环比+119.6%),归母净利润-0.26/-0.02亿元(亏损环比收窄)。

在研管线临床有序推进。2024H1,公司研发总投入达到1.31亿元,占营收比例达到57.7%,其中费用化研发支出0.75亿元;截至2024年6月30日,公司研发人员数量达到139人,占全体员工数量的比例为29.7%。

围绕WHO公布的“12种最危险的耐药细菌名单”,公司对重组金葡菌疫苗、口服重组幽门螺杆菌疫苗(大肠杆菌)、重组铜绿假单胞菌疫苗及重组鲍曼不动杆菌蛋白疫苗等4个“超级细菌”疫苗进行研究。其中,重组金葡菌疫苗正在国内开展Ph3临床研究,2024H1在已有入组医院的基础上,增加临床入组医院至60家以上,上半年入组进度已实现过半;口服重组幽门螺杆菌疫苗(大肠杆菌)在澳大利亚获得Ph1临床试验许可。

投资建议:欧林生物是一家“小而美”的民营疫苗企业,依托老产品破伤风疫苗开辟成人新市场,随着国内政策不断完善,破伤风疫苗市场有望扩容;与上海医药旗下科园贸易达成协议,加强AC结合疫苗市场推广;长期布局“超级细菌”疫苗管线,重组金葡菌疫苗Ph3临床推进中,全球进度领先,有望填补业界空白。根据公司2024半年报情况,我们对盈利预测进行调整,预计2024-2026年公司营收为5.83/7.06/9.19亿元(前值为6.58/8.25/10.67亿元),归母净利润分别为0.48/0.65/1.33亿元(前值为0.79/1.12/1.72亿元),维持“优于大市”评级。

风险提示:产品销售不达预期的风险,在研管线失败的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用