昊海生科(688366)

事件:

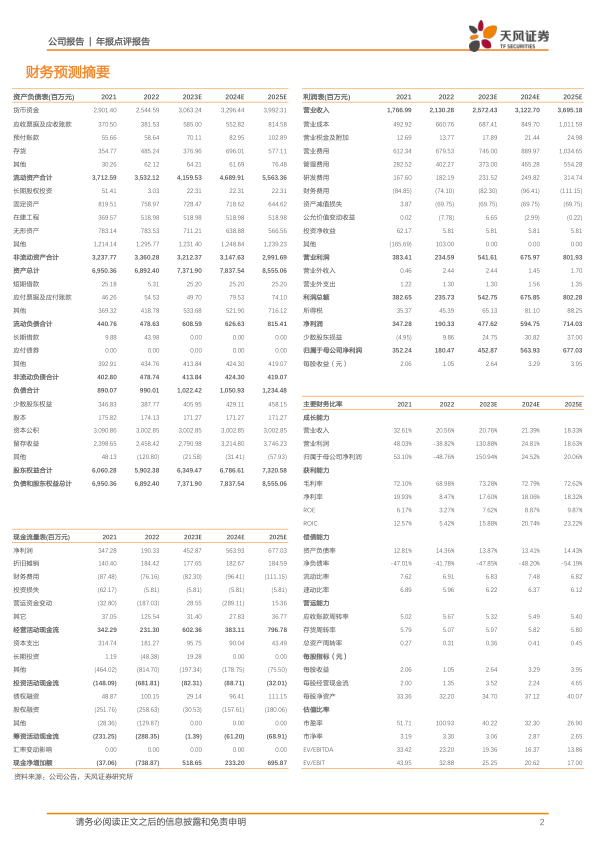

3 月 25 日, 公司发布 2022 年年度报告。公司 2022 年实现营业收入 21.30亿元,同比增长 20.56%,实现归母净利润 1.80 亿元,同比下降 48.76%,实现扣非归母净利润 1.59 亿元,同比下降 51.60%。 2022 年四季度实现营业收入 5.48 亿元,同比增长 11.28%,实现归母净利润 1872.02 万元,同比下降 55.15%,实现扣非归母净利润 1830.03 万元,同比下降 48.07%。

点评:

营业收入持续增长,医美、眼科产品线收入贡献明显

2022 年营业收入同比增长 20.56%,主要系:( 1)公司眼科产品线积极布局近视防控及屈光矫正领域,特别是随着南鹏光学于 2022 年 1 月纳入公司合并范围, 2022 年角膜塑形镜及其配套产品收入较 2021 年大幅增加;( 2)欧华美科于 2021 年 9 月纳入公司合并范围, 2022 年合并了欧华美科全年的收入,而 2021 年仅合并欧华美科最后 4 个月的收入。

期间费用率控制良好,利润率略有波动

2022 年销售费用率 31.90%,同比下降 2.75pcts,管理费用率 18.88%,同比提升 2.89pcts,期间费用率控制良好,同比上升 0.53pcts。 2022 年归母净利润同比下降 48.76%,销售毛利率为 68.98%,销售净利率为 8.93%,利润率有所下降,主要系:( 1)公司及上海地区子公司的停工损失约 3735 万元;( 2)子公司 Aaren 与原国内独家经销商珠海市祥乐医疗器械有限公司的经销协议终止,阶段性停产缩减开支计划产生经营性亏损 1882 万元,其商誉、无形资产及其他长期资产等共计提资产减值损失约 4607 万元;( 3)公司及子公司欧华美科总计确认股份支付费用约 3023 万元;( 4) 2021 年度集团收到“深梧 1 号”投资产品分红约 5622 万元,而 2022 年未收到。

童享 OK 镜获批,多款医美产品已在海外销售

公司“童享” OK 镜于 2022 年 12 月获批,成为国内首家拥有或独家代理三款角膜塑形镜( OK 镜)的企业,提供差异化的产品组合满足不同市场层次消费者需要。公司无痛交联注射用交联透明质酸钠凝胶产品正在进行注册检验,控股子公司欧华美科下属参股联营公司法国 Bioxis 旗下的三款玻尿酸产品已在欧洲及中东进行销售,并通过欧华美科在中国进行注册申报。

盈利预测与投资评级: 我们预计公司 2023-2025 年归母净利润分别为4.53/5.64/6.77 亿元( 2023/2024 年前值分别为 4.01/5.82 亿元, 2023 年上调原因为“童享” OK 镜获批,有望实现新的增长; 2024 年下调原因为人工晶体 2023 年启动国家集采, 2024 年执行),维持“买入”评级。风险提示: 产品研发及商业化不及预期; 产品降价风险; 医美监管趋严等

微信扫一扫-立即使用

微信扫一扫-立即使用