中心思想

市场扩容与国产替代双重机遇

中国医疗器械市场正迎来高速发展的黄金时代,其11%的复合年增长率远超全球平均水平(6.3%)。这主要得益于全球人口老龄化、慢性病医疗支出增长以及新冠疫情催化的“新基建”政策,加速了基层医疗设备配置和更新换代需求。长期以来,高端医疗设备市场被进口厂商垄断,但随着国内企业技术积累和政策支持,国产替代已成为未来十年的主旋律,为本土医疗器械公司提供了巨大的市场扩容和进口替代空间。

联影医疗:技术驱动的全球化高端医疗设备龙头

联影医疗作为中国大型医疗设备领域的领军企业,凭借其在“影像诊断+放疗设备+生命科学”领域构筑的三重高技术壁垒,以及强大的自主研发平台和核心供应链自主可控能力,成功打破了进口垄断格局。公司产品线丰富,多款设备实现“中国第一”乃至“全球第一”的突破,并在国内新增市场中占据领先地位。通过“以高端产品突破带动全线产品渗透”的全球化战略,联影医疗正逐步走向国际市场,有望成为代表“中国智造”的全球医疗设备巨头。

主要内容

中国医疗器械市场概览与政策驱动

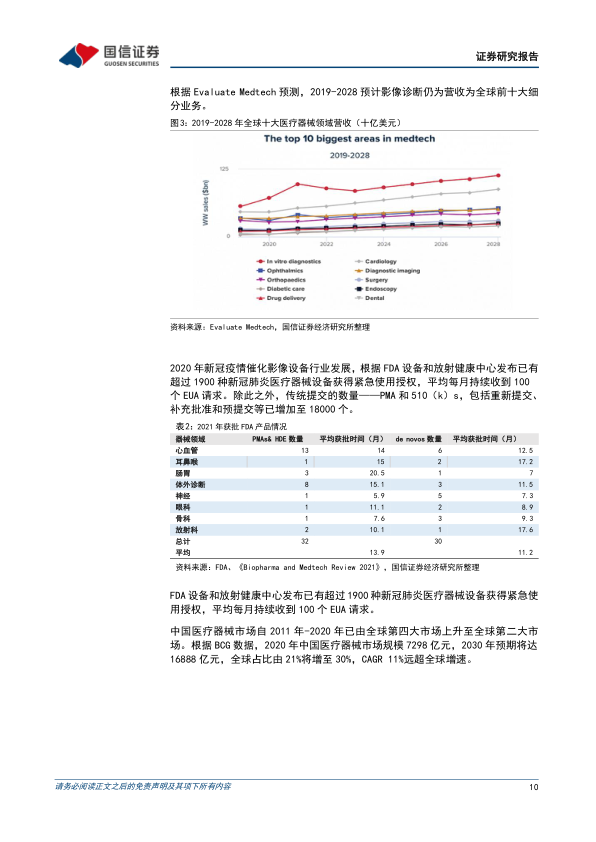

全球医疗器械市场规模持续扩张,2020年突破4400亿美元,预计2030年将超过8000亿美元,复合增长率为6.3%。其中,体外诊断、心血管和影像诊断是前三大细分领域。中国已成为全球第二大医疗市场,2020年市场规模超过1026亿美元,预计2030年将达到2373亿美元,复合增长率高达11%,远超全球增速。

“新基建”政策和新冠疫情的爆发显著推动了中国医疗器械行业的发展。国家卫健委、国家发改委等多部门出台一系列政策,如《公共卫生防控救治能力建设方案》和《关于推动公立医院高质量发展的意见》,明确提出加快补齐县城医疗卫生短板、更新换代医疗装备,并将CT、移动DR等纳入应急救治物资储备清单。这些政策为国产医疗设备提供了前所未有的发展机遇。

在政策支持和技术进步的双重驱动下,国产替代已逐步实现,并成为未来十年的主旋律。高端医疗设备市场曾一度被GE、西门子、飞利浦等进口厂商占据高达90%的市场份额。然而,国产CT、MR、MI、RT、超声等设备制造商的自主研发和创新水平不断提升,国产份额显著提高。例如,2015-2020年,CT、RT、移动DR、乳腺机等产品的国产份额提升比例分别达到38.3%、14.9%、116.5%、33.9%。联影医疗在2020年度按新增台数计算,MR、CT、PET/CT、PET/MR及移动DR的市场占有率均排名第一,显示出强大的国产替代能力。

联影医疗的战略定位、产品优势与全球化进程

联影医疗自2011年成立以来,已迅速成长为中国大型医疗设备龙头。公司产品线覆盖磁共振成像系统(MR)、X射线计算机断层扫描系统(CT)、X射线成像系统(XR)、分子影像系统(MI)、医用直线加速器系统(RT)以及生命科学仪器等,累计向市场推出超过80款产品。公司自主研发出多款中国乃至全球首款设备,如国产首款3.0T MR、全球首款4D全身动态扫描PET/CT等,在国内新增市场中MR、CT、MI、移动床边X光机(DR)市占率均位居第一。

公司管理层和业务负责人均具备深厚的技术背景和国际龙头企业管理经验,为公司的研发创新和市场拓展奠定了坚实基础。联影医疗构建了强大的综合研发平台,拥有以影像、放疗、联影云组成的跨产品线设计平台,以及公共部件、医疗软件、医疗功率部件组成的软硬件研发资源平台。公司持续高强度投入研发,研发人员占比高达39%(2147人),研发支出占比高达14%,远超全球领先水平。通过构建从系统层级、部件层级到元器件层级的全创新链条垂直创新体系,公司实现了主营产品超过10款核心部件的自主可控,有效应对了“卡脖子”技术难题。

联影医疗积极拓展海外市场,已在全球建立14个子公司,获得37项FDA和39项CE认证,产品销往超过40个国家。公司采取“以高端产品突破带动全线产品渗透”的出海策略,成功进入美国、日本、欧洲等成熟商业市场。2021年,公司海外销售收入同比增长113.18%,占总营收的7.15%,其中亚洲占比45%,北美占比31.6%,欧洲占比13.3%,非洲占比8.8%,显示出广阔的国际市场空间。

在产品布局上,联影医疗构筑了“影像诊断+放疗设备+生命科学”三重高壁垒。

- 影像诊断设备:2021年营收占比89.39%。

- MR:全球市场规模预计2030年达145亿美元,中国市场预计2030年达244.2亿元,复合增长率10.6%。联影医疗是国产MR最大制造商,掌握超高场磁体、高性能梯度、射频、谱仪等核心技术,并实现3.0T MR的国产化突破。

- CT:全球市场规模预计2030年达215.4亿美元,中国市场预计2030年达290.5亿元,复合增长率5.3%。联影医疗已推出16排至320排CT产品,包括国产首款80排CT和320排超高端CT,掌握探测器、球管、高压发生器等核心技术。

- MI (PET/CT, PET/MR):全球PET/CT市场预计2030年达53.4亿美元,中国市场预计2030年达53.4亿元,复合增长率17.9%。联影医疗是国产MI设备的领路人,自主研发出PET/CT和PET/MR,掌握探测器研制、电子学、重建及控制等核心技术。

- XR (DR, Mammo, C-arm, DSA):全球XR市场预计2030年达202.7亿美元,中国市场预计2030年达206.0亿元,复合增长率5.2%。联影医疗已推出多款XR产品,并在DSA领域积极布局,有望实现进口替代。

- 超声:中国超声设备市场预计2030年达216.2亿元。联影医疗正积极布局超声诊断设备,丰富产品管线。

- 放疗设备 (RT):联影医疗已开发出行业首款一体化CT引导直线加速器uRT-linac506c,成为继西门子医疗外全球第二家拥有“影像+放疗”产品线的大型医疗设备公司。

- 生命科学仪器:联影医疗依托MR研发基础,已推出国产首款临床前超高场磁共振成像系统uMR 9.4T和临床前大动物全身PET/CT成像系统uBioEXPLORER,有望打破布鲁克等公司的市场垄断。

财务表现、估值分析与风险考量

联影医疗的财务表现优异,业绩稳定增长。2021年公司营收达72.54亿元,近三年年均营收增速超过46%。归母净利润达14.17亿元,同比增长56.96%。公司毛利率和净利率稳步上升,2021年毛利率为49.42%,净利率为18.17%。与可比上市公司相比,联影医疗在盈利能力和运营能力上表现强劲,费用率低于行业平均水平,经营现金流充裕。

公司持续深耕技术研发,产业链自主可控。在MR、CT、MI、RT等多个领域掌握核心技术,并实现核心部件的自主研发和量产,如MR磁体、射频、梯度和谱仪,CT探测器,MI PET探测器,RT加速管、多叶光栅等。公司牵头承担了“十三五”国家重点研发计划“数字诊疗装备研发专项”的10大项目,彰显其在高端医疗设备领域的国家战略地位。

在估值方面,考虑到联影医疗作为中国大型医疗设备龙头,兼具高成长性、高技术壁垒和广阔的出海前景,理应享有一定的估值溢价。根据相对估值法,按照2022年PE 82-90倍,合理估值区间为201-221元,相对于当前股价具有10%-20%的上涨空间。首次覆盖给予“增持”评级。

然而,公司也面临多重风险。包括研发进度不及预期、海外业务拓展不及预期、外购部件因贸易摩擦供应短缺、汇率波动、境外经营风险、行业竞争加剧、关键技术人才流失以及核心技术泄密等。此外,公司部分核心部件仍依赖外购,若供应链出现问题或贸易保护主义抬头,可能导致短期缺货或成本上升。

总结

联影医疗作为中国大型医疗设备领域的领军企业,正受益于中国医疗器械市场扩容和国产替代的时代机遇。公司凭借其在影像诊断、放疗设备和生命科学领域构筑的深厚技术壁垒、持续高强度的研发投入、自主可控的核心供应链以及成功的全球化战略,实现了营收和利润的快速增长。尽管面临研发、市场竞争和供应链等风险,但其强大的创新能力、领先的市场地位和广阔的增长前景,使其有望成为代表“中国智造”走向世界的医疗“华为”,引领中国医疗设备行业进入新的快速发展黄金时代。

微信扫一扫-立即使用

微信扫一扫-立即使用