昊海生科(688366)

事件:公司披露23年业绩预告:2023年预计公司实现归母净利润4.0-4.3亿元,同比增长122%-138%,实现扣非3.67-3.97亿元,同比增长131%-150%;23Q4预计实现归母0.73-1.03亿元,同比+291%-451%,扣非0.62-0.92亿元,同比+241%-405%。

医美方面:(1)我们预计23Q4玻尿酸业务仍然实现高增长,重点关注第四代玻尿酸获批进展:①24年以来海魅凭借精准的产品定位、与机构深度合作挖掘产品特性,在高端大分子玻尿酸细分市场获得认可,实现优秀销售表现,我们预计23Q4出货环比有望继续增长;②23H2公司大力度推广姣兰唇部适应症,亮点为改善嘴唇形状同时增加饱满度,1ml产品23H2有望放量提速;③公司第四代玻尿酸主打氨基酸交联,可有效解决当前市场中消费者担忧的毒性交联剂残留问题,有望通过技术优势占领市场,建议持续关注获批进展。(2)随着微球制备技术提升、医生对于深层次注射积累更多经验以及骨性材料的普及,叠加当前国内再生市场中PLLA类注射剂持续火热,羟基磷灰石相关材料的关注度逐渐提升。公司海魅·云境于2023年上市,注册适应症为“适用于非承重性骨缺损的填充”,产品主打“5G记忆型再生填充”,战略性合作东弘耀兴针对海魅·云境产品进行全国渠道医院进行推广。作为高客单、高增速细分赛道产品,未来或有望支撑海魅品牌线高增长。

晶体国采降价,预计对经销商拿货意愿造成影响,或影响23Q4业绩:晶体国采结果于11月公布,公司旗下新产业(Lenstec)、Aaren、河南宇宙、河南赛美诗及眼科粘弹剂产品均中标,但此次国采在前几轮省级联盟集采的基础上价格有进一步下降,并于24年起开始实施,或对23Q4患者手术和经销商拿货意愿造成影响;此外,角塑业务受竞品及行业竞争加剧影响,我们预计行业增速或较前几年放缓。

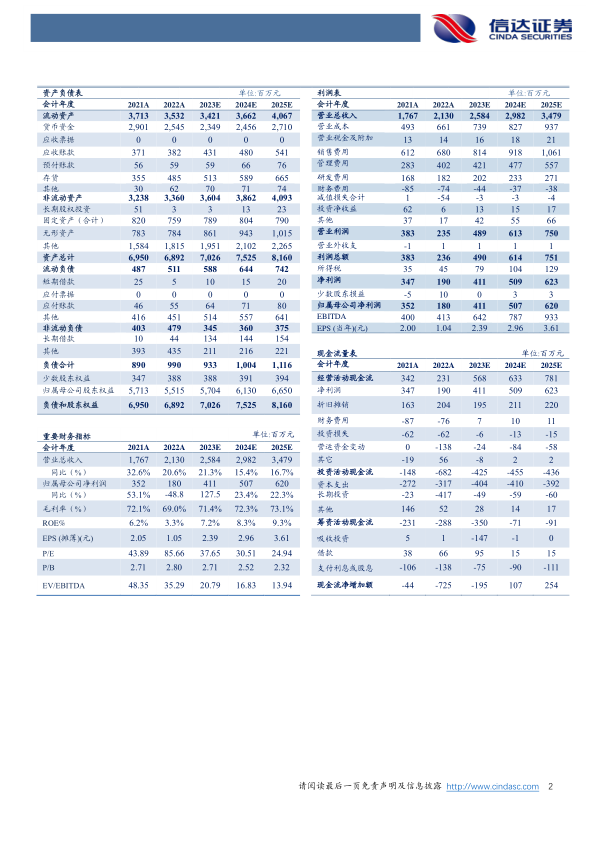

盈利预测:公司姣兰lips丰唇&海魅玻尿酸有望持续放量、海魅云境蓄势待发、第四代玻尿酸获批可期,有望支撑医美业务持续高增长并拉动盈利能力提升;我们预计公司23-25年有望实现归母净利润分别4.11/5.07/6.20亿元,同比分别增长127.5%/23.4%/22.3%,对应当前PE分别为38/31/25X。

风险因素:新产品获批进度不及预期、新品推广效果不及预期、市场竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用