同和药业(300636)

事项:

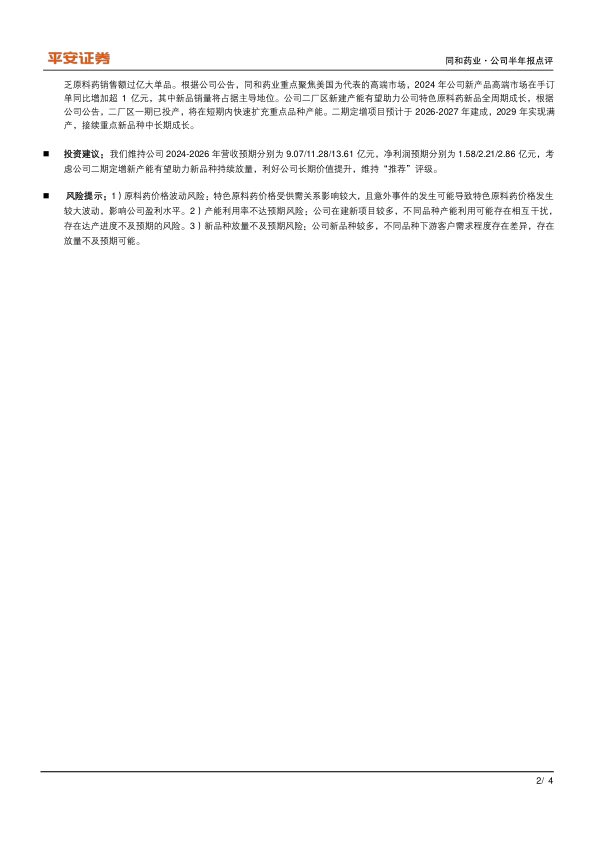

2024年8月28号,同和药业发布2024年半年报,实现收入3.82亿元(+0.08%),归母净利润0.70亿(+21.96%),扣非后归母净利润0.68亿(+36.12%),营收整体稳健,受期间费用降低影响,利润端实现较快增长。

平安观点:

受研发和财务费用降低影响,利润端实现较快增长。公司24H1实现收入3.82亿元(+0.08%),营收整体稳健。扣非后归母净利润0.68亿(+36.12%),主要受期间费用降低影响,利润端实现较快增长。期间费用率方面,销售费用率3.31%(+0.21pp),主要受广告展览费及产品注册认证费增加所致。管理费用率4.57%(-0.42pp),主要系股权激励成本减少所致。研发费用率5.81%(-4.28pp),主要系委外研发支出大幅减少所致。当期研发投入0.22亿元,占当期营业收入的5.81%,仍保持较高投入水平。财务费用率-2.79%(-3.02pp),主要系利息收入增加所致。

传统品种整体市占率较高,产能利用率有待提升。根据药融云《2023原料药产业白皮书》,全球原料药市场规模稳健增长,从体量看,2022年中国中国原料药出口规模为518亿美元,约占全球原料药市场的25%,我国在全球原料药市场中占据重要地位。伴随全球原料药去库存周期结束,上下游供需关系持续改善,我国原料药产量同比持续走高,价格边际修复趋势初现。伴随需求端修复,同和药业以塞来昔布和瑞巴派特等为代

乏原料药销售额过亿大单品。根据公司公告,同和药业重点聚焦美国为代表的高端市场,2024年公司新产品高端市场在手订单同比增加超1亿元,其中新品销量将占据主导地位。公司二厂区新建产能有望助力公司特色原料药新品全周期成长,根据公司公告,二厂区一期已投产,将在短期内快速扩充重点品种产能。二期定增项目预计于2026-2027年建成,2029年实现满产,接续重点新品种中长期成长。

投资建议:我们维持公司2024-2026年营收预期分别为9.07/11.28/13.61亿元,净利润预期分别为1.58/2.21/2.86亿元,考虑公司二期定增新产能有望助力新品种持续放量,利好公司长期价值提升,维持“推荐”评级。

风险提示:1)原料药价格波动风险:特色原料药价格受供需关系影响较大,且意外事件的发生可能导致特色原料药价格发生较大波动,影响公司盈利水平。2)产能利用率不达预期风险:公司在建新项目较多,不同品种产能利用可能存在相互干扰,存在达产进度不及预期的风险。3)新品种放量不及预期风险:公司新品种较多,不同品种下游客户需求程度存在差异,存在放量不及预期可能。

微信扫一扫-立即使用

微信扫一扫-立即使用