联影医疗(688271)

事件:2022年10月29日,公司发布2022年第三季度报告,公司前三季度实现营业收入58.59亿元,同比增长25.55%;归母净利润8.99亿元,同比增长16.62%;扣非净利润7.20亿元,同比增长15.51%。经营活动产生的现金流量净额-8.64亿元,主要系公司经营规模扩大原料采购、人工支出、税费支出增加所致。

其中,2022年第三季度公司实现营业收入16.87亿元,同比增长6.66%,我们推测主要系局部地区疫情反复、终端客户付款周期的影响所致;归母净利润为1.25亿元,同比增长1.35%;扣非净利润0.32亿元,同比下降8.02%。经营活动产生的现金流量净额-0.84亿元。

国内市场稳步增长,国际市场取得持续性突破

(1)收入类型:①2022年前三季度设备收入为51.91亿元,同比实现了20.91%的稳定增长。②服务收入达5.42亿元,同比实现70.68%的快速增长;同时,服务占总收入的比例由去年同期的6.8%提升至9.3%。③软件收入为0.48亿元,同比增长75.02%。

(2)区域维度:①公司国内市场保持稳定增速,2022年前三季度实现收入51.22亿元,同比增长17.18%。②虽然海外面临着复杂困难的经济局面,但凭借着公司技术过硬、质量稳定的创新型产品,公司仍在国际市场取得了持续性突破,前三季度实现收入7.36亿元,接近150%的同比增长,国外收入占比也由去年同期的6.3%提升至12.6%。截至9月30日,公司已有39款产品CE认证,可以在超过60个国家销售;38款产品FDA拿证,在美国销售。

整体毛利率受多因素影响有所下降,进而影响净利率水平

2022年前三季度,公司整体毛利率同比下降4.95pct至45.80%,主要系三方面因素所致:①受国际经济形势影响,液氦及部分元器件采购成本有所上升;②公司的海外市场仍处于快速扩张导入期;③受疫情影响,部分区域中高端产品的场地准备、现场交付、安装调试等有所延迟,导致该类型的产品收入确认推后。

公司不断加强内部管理、持续提升经营效率,规模化效应开始显现,期间费用率同比均有所下降:销售费用率同比下降1.23pct至14.90%;管理费用率同比下降0.19pct至4.65%;研发费用率同比下降0.92pct至14.82%;财务费用率同比下降0.98pct至-1.38%。综合影响下,整体净利率同比下降1.22pct至15.01%。

其中,2022年第三季度的整体毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为44.92%、20.43%、6.30%、21.47%、-3.55%、7.19%,分别变动-4.05pct、+0.50pct、+0.47pct、+3.81pct、-3.25pct、-0.26pct。

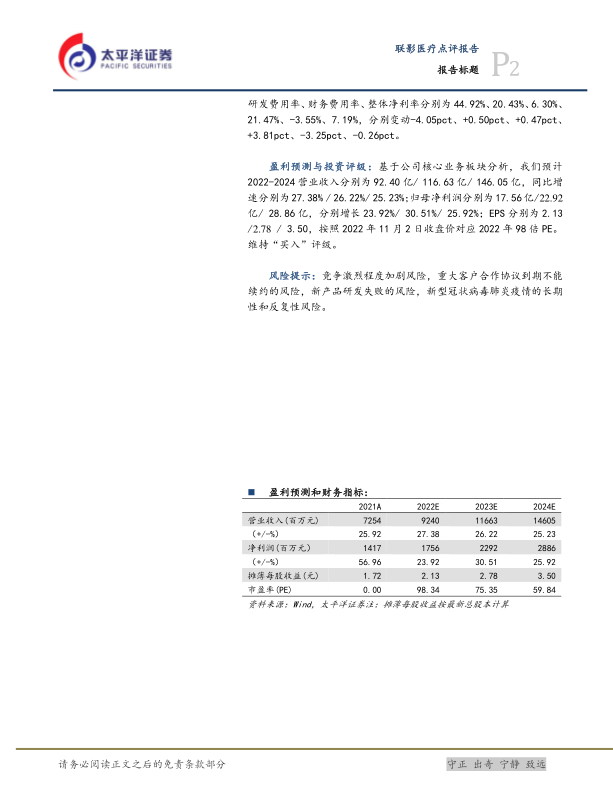

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2022-2024营业收入分别为92.40亿/116.63亿/146.05亿,同比增速分别为27.38%/26.22%/25.23%;归母净利润分别为17.56亿/22.92亿/28.86亿,分别增长23.92%/30.51%/25.92%;EPS分别为2.13/2.78/3.50,按照2022年11月2日收盘价对应2022年98倍PE。维持“买入”评级。

风险提示:竞争激烈程度加剧风险,重大客户合作协议到期不能续约的风险,新产品研发失败的风险,新型冠状病毒肺炎疫情的长期性和反复性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用