联影医疗(688271)

事件:2023年10月27日,公司发布2023年三季度报告,2023年前三季度公司实现收入74.32亿元,同比+26.86%;实现归母净利润10.64亿元,同比+18.41%;实现扣非归母净利润8.29亿元,同比+15.11%。2023Q3单季度公司实现收入21.61亿元,同比+28.14%;归母净利润1.27亿元,同比+1.23%;扣非归母净利润0.42亿元,同比+29.46%。

点评:

加码研发,23年前三季度研发支出同比增长57%,新产品陆续获批上市。作为国内医学影像设备的龙头企业,联影医疗聚焦高端医疗设备市场。持续加大研发投入,不断技术创新,保持市场优势,扩大市场份额。2023前三季度公司研发投入合计13.70亿元,同比+57.79%。2023年9月,联影医疗携全新一代uMI Panorama家族产品、世界首款Total-body PET-CT uEXPLORER探索者、以及全球首台数字化脑专用PET-CT NeuroEXPLORER(NX)重磅登陆2023年欧洲核医学年会(EANM)。联影医疗市占率在国内市场保持领先状态,其旗下CT、MR、RT产品市占率排名第三,MI、XR产品市占率排名第一。

海外业务逐步拓展,智能新品入驻海外知名医疗机构。目前联影医疗产品已成功进入美国、日本、韩国、新西兰、意大利等60余个海外国家和地区。2023年,美国顶级癌症中心Huntsman Cancer Institute和欧洲顶级肿瘤诊疗中心Maria Curie National Institute of Oncology分别引入了公司的高端分子影像设备uMI Panorama和数字光导PET/CTuMI780。10月17日-18日,联影医疗与哈萨克斯坦顶尖医科高等院校阿斯塔纳医科大学于一带一路高峰论坛签署合作协议;同时,联影医疗与埃塞俄比亚华盛顿医院签署合作协议。联影医疗海外市场布局效果显著,全球品牌影响力持续提升。

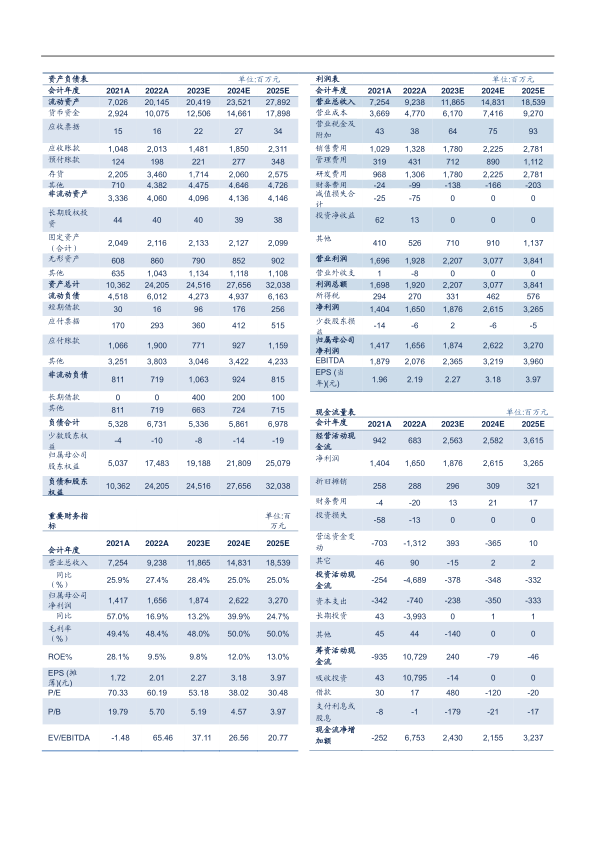

盈利预测与投资评级:预计2023-2025年公司营业收入分别为11865、14831、18539百万元,同比增长28.4%、25.0%、25.0%,EPS分别为2.27、3.18、3.97元,现价对应PE为53、38、30倍。

风险因素:创新技术与产品的研发风险;经营渠道管理风险;产品质量及潜在责任风险;市场竞争风险;汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用