联影医疗(688271)

投资要点:

事件:2024年7月25日,上海联影医疗科技股份有限公司拟以自有资金投资四川玖谊源粒子科技有限公司,交易金额1.20亿元,联影医疗取得玖谊源10%股权,本轮融资投前估值10亿元,联影医疗有权委派1名董事进入董事会,本次投资有望促进联影医疗在分子影像领域综合竞争力提升。

粒子加速器稀缺企业,赋能核医学诊疗。玖谊源为国内回旋加速器生产企业,产品覆盖7MeV、11MeV、20MeV等不同能级,主要用于制备PET设备用正电子放射同位素,是核医学诊疗重要设备之一。玖谊源产品的推出,打破进口品牌垄断的医用回旋加速器市场,对于PET产品在肿瘤、冠心病及神经精神病等领域诊疗的推广,具有较大意义。公司2023年和2024上半年,玖谊源收入分别为4,683.37万元和47.06万元(未经审计),同期净利润分别为-995.50万元和-1,339.62万元(未经审计)。

配置证调整有望带动需求提升。2023年3月,国家卫生健康委发布大型医用设备配置许可管理目录(2023)的通知,推动部分设备由甲类管理目录改为乙类,或由乙类调出目录,其中正电子发射型磁共振成像系统(PET/MR)由甲类调整为乙类,常规放射治疗类设备(包括医用直线加速器、螺旋断层放射治疗系统、伽玛射线立体定向放射治疗系统)统一纳入乙类管理,分子影像、放疗类产品配置证降级,有望带动产品在各类医疗机构普及程度提升,行业整体或迎来扩容。

产品矩阵持续丰富,分子影像综合竞争力提升。联影医疗是国内少数取得PET/CT注册并实现整机量产企业,在闪烁体、探测器等方面掌握多项核心技术,并围绕肿瘤、神经、心脏相关疾病的临床诊疗持续打磨产品,先后推出行业多款领先产品,如TOF PET/CT产品uMI780,一体化PET/MR产品uPMR790等,2023年公司分子影像设备收入(MI)为15.52亿元,同比增长1.35%,占比约为13.60%。通过投资玖谊源,公司分子影像产品矩阵进一步丰富,实现核医学诊疗闭环。

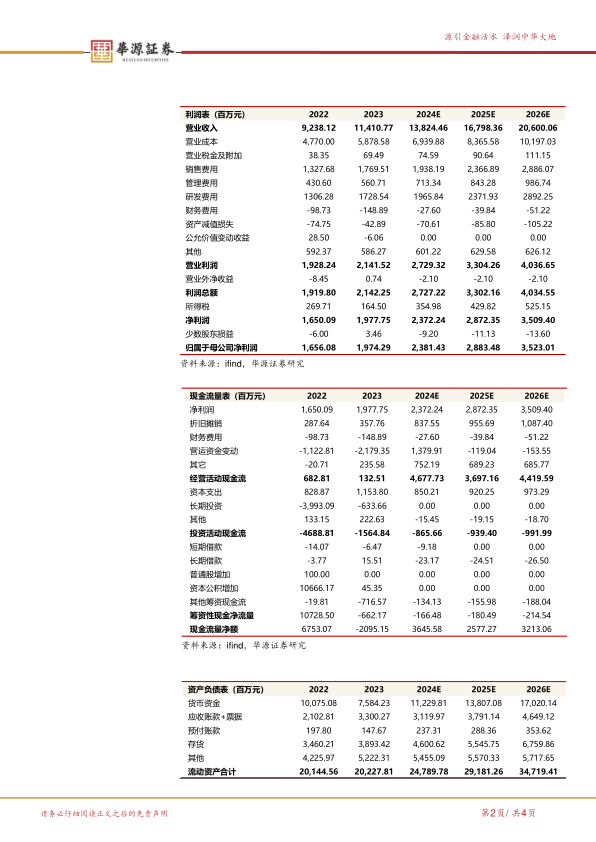

盈利预测与估值。我们预计2024-2026年公司总营收分别为138.24/167.98/206.00亿元,增速分别为21.15%/21.51%/22.63%;2024-2026年归母净利润分别为23.81/28.83/35.23亿元,增速分别为20.62%/21.08%/22.18%。当前股价对应的PE分别为40x、33x、27x。选取澳华内镜、迈瑞医疗作为可比公司,可比公司2024年平均PE为38倍,基于公司影像设备种类持续丰富,高端产品全球竞争力不断提高,首次覆盖,给予“买入”评级。

风险提示。并购整合不及预期风险、海外地缘政治风险、国内政策风险、新品推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用