中心思想

业绩增长驱动因素分析

本报告的核心观点是,利民股份通过内生增长和外延并购,实现了业绩的快速增长。主要驱动因素包括:

-

代森类杀菌剂主营业务稳步增长:作为国内农药龙头企业,利民股份在代森类杀菌剂市场占据领先地位,市场需求持续增长,产品量价齐升。

-

并购威远资产组打造新增长点:通过收购威远资产组股权,公司拓展了草铵膦、阿维菌素等产品线,进一步丰富了农药市场布局,并承诺未来三年净利润不低于3.3亿元。

盈利预测与投资评级

基于公司良好的发展前景和业绩增长潜力,报告预测公司未来三年营业收入和净利润将保持快速增长,并首次覆盖给予“增持”评级。

主要内容

公司概况与业绩预告

利民股份发布2019年半年报业绩预告,预计1-6月归母净利润同比增长90%-100%,Q2单季度同比提升超过100%,环比增长超30%。业绩增长主要受益于产品市场需求增长、量价齐升以及威远资产组并表。

代森类杀菌剂龙头地位

公司是国内农药龙头企业之一,是国内最大的代森类杀菌剂、霜脲氰、三乙膦酸铝、嘧霉胺、威百亩生产企业,主营产品覆盖杀菌剂、杀虫剂、除草剂的多种原药和制剂。参股子公司新河化工百菌清产能全球第一。

产品价格与市场分析

公司深耕农药原药及制剂生产行业,拥有多种产品产能。代森锰锌价格稳定,百菌清价格自16年以来逐年提升,目前价格约为5.5万元/吨,对参股子公司新河化工业绩带来较大提升。

收购威远资产组

公司联合其他投资方以现金支付方式购买新奥股份持有的威远资产组100%股权,交易金额合计7.59亿元。此次收购将进一步充实公司的农药市场布局,草铵膦、阿维菌素等产品纳入主营范围。收购标的业绩承诺为19、20和21年净利润不低于1亿、1.1亿和1.2亿元,19至21年合计净利润不低于3.3亿元。

盈利预测与估值

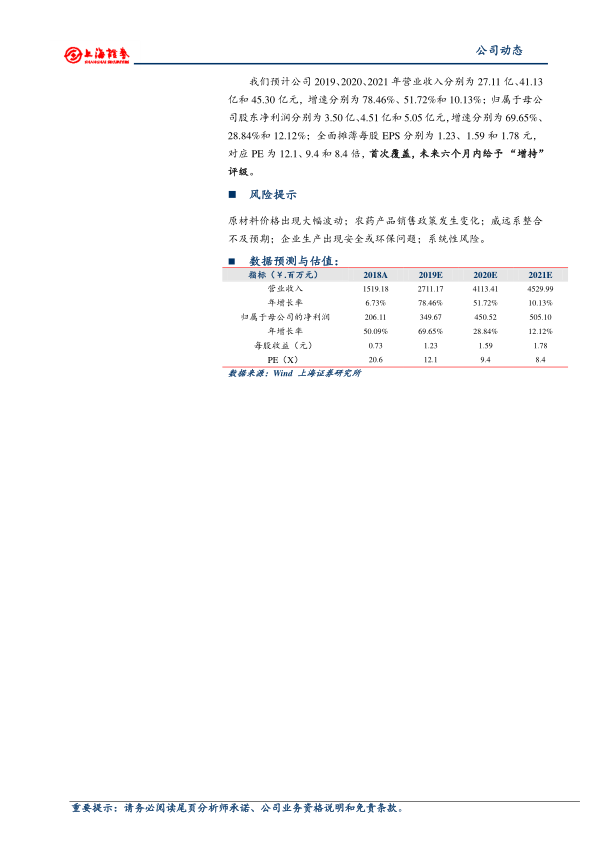

我们预计公司2019、2020、2021年营业收入分别为27.11亿、41.13亿和45.30亿元,增速分别为78.46%、51.72%和10.13%;归属于母公司股东净利润分别为3.50亿、4.51亿和5.05亿元,增速分别为69.65%、28.84%和12.12%;全面摊薄每股EPS分别为1.23、1.59和1.78元,对应PE为12.1、9.4和8.4倍,首次覆盖,未来六个月内给予 “增持” 评级。

风险提示

原材料价格出现大幅波动;农药产品销售政策发生变化;威远系整合不及预期;企业生产出现安全或环保问题;系统性风险。

总结

核心业务稳健增长,并购助力业绩提升

利民股份作为国内农药龙头企业,通过代森类杀菌剂等核心业务的稳健增长,以及并购威远资产组带来的新增长点,实现了业绩的快速提升。

投资建议与风险提示

报告首次覆盖给予“增持”评级,并提示了原材料价格波动、政策变化、整合风险、安全环保问题以及系统性风险等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用