中心思想

业绩强劲增长与市场拓展

利民股份在2018年实现了显著的业绩高增长,归母净利润同比大幅增长50.09%,并预计2019年一季度将延续30%-45%的强劲增长态势。公司通过加大国际市场开拓力度,新增147个授权登记,以及参股子公司百菌清业务的量价齐升,有效驱动了内生业绩的持续增长。

内生外延战略深化产业布局

公司积极推进多个内生产能建设项目,同时通过战略性收购威远生化60%股权,成功引入阿维菌素、草铵膦等重磅农药产品,并完善了全国市场营销网络。这一内生外延并举的战略举措,旨在打造多品种农化平台,进一步巩固公司在农化行业的市场地位和竞争力。分析师维持“强烈推荐”评级,看好公司未来的盈利增长潜力。

主要内容

业绩回顾与核心业务驱动

- 2018年业绩概览与2019年一季度展望: 利民股份2018年全年实现营业收入15.19亿元,同比增长6.73%;归母净利润2.06亿元,同比大幅增长50.09%;每股收益(EPS)为0.74元。公司拟每10股派发现金红利3.5元。此外,公司预计2019年一季度归母净利润为7631-8511万元,同比增长30%-45%,显示出持续的增长势头。

- 新产能释放与产品量价齐升: 作为国内代森类杀菌剂的领先生产企业,2018年代森锰锌价格维持在2.0-2.3万元/吨的区间震荡。公司持续加大国际市场开拓,全年新增147个授权登记,主要集中在东南亚、中东、中南美地区,有效推动了产品销量的增长。同时,参股子公司新河公司在2018年新增1万吨/年百菌清产能,且百菌清市场价格由年初的约4万元/吨上涨至5.5万元/吨,实现了产品量价齐升,为公司业绩增长贡献显著。

- 多品种农化平台初步成型: 公司主营的代森类杀菌剂成功开辟了南美市场;三乙膦酸铝、霜脲氰等产品通过大客户包销模式,实现了产销两旺;参股公司的百菌清业务受益于行业高度景气,盈利能力强劲。这些因素共同构筑了公司多品种农化平台的初步优势,并受益于行业整合带来的增长机遇。

战略并购深化布局与财务展望

- 内生外延并举完善产业布局: 公司积极推进内生增长项目,包括年产500吨苯醚甲环唑项目(预计2019年下半年建成投产)和子公司河北双吉的年产1万吨代森系列DF产品项目(预计2019年上半年建成投产)。未来还规划有吡唑醚菌酯、新建三乙膦酸铝等项目,内生增长动力强劲。在外部拓展方面,公司于2019年3月29日通过股东大会审议,拟以4.8亿元收购威远生化等三家公司60%股权。标的公司承诺2019-2021年净利润分别为1.0亿元、1.1亿元、1.2亿元。此次收购将为公司增添阿维菌素、草铵膦等重磅农药产品,并获得覆盖全国的市场营销网络,从而打通全产业链,进一步完善产业布局。

- 盈利预测与投资评级: 在不考虑威远并表的情况下,分析师预计利民股份2019-2021年归母净利润将分别达到2.60亿元、3.12亿元和3.49亿元。当前股价对应预测市盈率(P/E)分别为18.4倍、15.4倍和13.8倍。基于公司持续高增长的业绩、清晰的内生外延发展战略以及具有吸引力的估值,分析师维持“强烈推荐”评级。

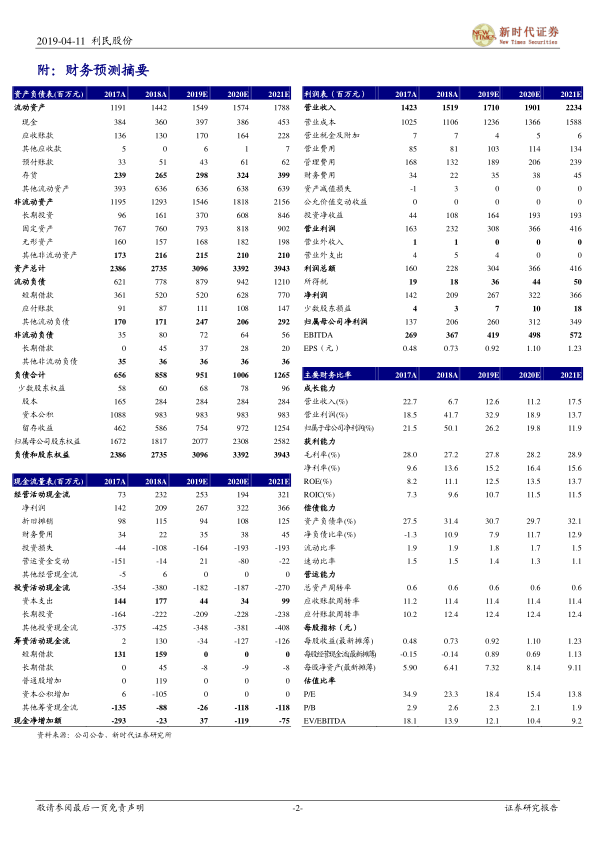

- 主要财务指标概览(2018A vs. 2019E-2021E):

- 营业收入:2018年为15.19亿元,预计2019-2021年分别为17.10亿元、19.01亿元、22.34亿元。

- 归母净利润:2018年为2.06亿元,预计2019-2021年分别为2.60亿元、3.12亿元、3.49亿元。

- 净利润增长率:2018年为50.1%,预计2019-2021年分别为26.2%、19.8%、11.9%。

- 毛利率:2018年为27.2%,预计2019-2021年分别为27.8%、28.2%、28.9%。

- 净利率:2018年为13.6%,预计2019-2021年分别为15.2%、16.4%、15.6%。

- ROE:2018年为11.1%,预计2019-2021年分别为12.5%、13.5%、13.7%。

- P/E:2018年为23.3倍,预计2019-2021年分别为18.4倍、15.4倍、13.8倍。

- 风险提示: 报告提示的风险包括订单减少、产品价格下降以及公司环保能力不及预期。

总结

利民股份在2018年展现出强劲的业绩增长势头,归母净利润同比大幅增长50.09%,并预计2019年一季度将继续保持高速增长。公司通过代森类杀菌剂的国际市场拓展和参股子公司百菌清业务的量价齐升,有效驱动了内生增长。同时,公司积极推进内生产能建设,并通过战略性收购威远生化60%股权,成功拓宽了产品线,引入了阿维菌素、草铵膦等重磅农药产品,并构建了覆盖全国的营销网络。这一内生外延并举的战略布局,将助力公司打造多品种农化平台,进一步提升其在农化行业的市场竞争力和盈利能力。基于稳健的财务表现和清晰的战略规划,分析师维持对利民股份的“强烈推荐”评级,认为公司未来发展前景广阔。

微信扫一扫-立即使用

微信扫一扫-立即使用