中心思想

业绩强劲增长与多重驱动因素

利民股份(002734)在2019年半年度业绩预告中展现出远超市场预期的强劲增长,归属于上市公司股东的净利润预计同比增长90%-100%,第二季度净利润更是同比增长155%-179%。这一显著增长主要得益于多重积极因素的叠加:核心产品代森锰锌和硝磺草酮价格维持高位或大幅上涨,主要原材料乙二胺价格下降带来成本优势;参股公司新河百菌清产能扩张及价格稳定,贡献投资收益;以及威远资产组并表后,其阿维等产品需求旺盛和技改带来的产能提升,共同推动了公司盈利能力的爆发式增长。

并购协同效应与未来发展潜力

公司通过收购威远,在采购、技术和渠道方面实现了显著的协同效应,有效打破了威远的产能瓶颈,释放了其盈利潜力。同时,利民股份正积极推进产能扩张计划,预计在2019年和2020年陆续新增代森类产品、苯醚甲环唑、水基化制剂以及三乙磷酸铝等多种产品的产能。这些新增产能的快速释放,不仅将持续受益于农药产品的高景气度,更重要的是,公司通过不断提高制剂产品占比的战略,为未来的可持续发展和市场空间的拓展奠定了坚实基础,预示着公司业绩将保持快速增长态势。

主要内容

2019年半年度业绩预告分析

业绩概览与增长亮点

利民股份于2019年7月3日发布了2019年半年度业绩预告,预计归属于上市公司股东的净利润区间为1.96亿元至2.06亿元。这一业绩表现较去年同期实现了90%至100%的显著增长,每股收益(EPS)预计达到0.69元至0.73元。这一数据远超市场普遍预期,彰显了公司上半年强劲的盈利能力和良好的经营态势。

季度表现与市场预期

从季度数据来看,公司第二季度的净利润表现尤为突出。根据预告数据推算,2019年第二季度归属于上市公司股东的净利润预计为1.13亿元至1.23亿元,同比增长幅度高达155%至179%。这表明公司在第二季度加速了盈利增长,显示出其业务在进入年中后展现出更强的爆发力,进一步印证了市场对公司业绩持续向好的预期。

业绩持续超预期的核心驱动因素

主要产品量价齐升

公司业绩超预期的核心原因之一在于其主要产品的量价齐升。具体来看,代森锰锌作为公司核心产品,其市场价格基本维持在2万元/吨的高位,为公司带来了稳定的收入贡献。同时,主要原材料乙二胺自2018年中期以来降幅达到40%,有效降低了生产成本,提升了产品毛利率。此外,受响水爆炸事件影响,硝磺草酮的市场价格由去年初的16万元/吨持续上涨至目前的26万元/吨,这一突发事件带来的价格上涨为公司带来了显著的超额利润。

参股公司与子公司业绩贡献

除了核心产品的市场表现,公司参股及控股子公司的业绩贡献也功不可没。双吉公司在2018年因成本上升和环保投入导致业绩未达预期,但在2019年上半年,其经营已步入正轨,预计将为公司贡献显著增长的净利润。同时,公司参股的新河公司,其百菌清产能已于2018年10月由2万吨增至3万吨,产能提升50%,且价格维持在5.5万元/吨的较高水平,使得公司获得的投资收益大幅增加。

威远并表效应显著

威远资产组于2019年5月底开始并表,其对公司业绩的增厚作用已初步显现。威远旗下的阿维等主要产品市场需求景气度高,加之通过技改带来的产能增加,预计将对利民股份的整体业绩产生明显的积极影响,成为公司未来增长的重要引擎。

并购协同效应与产能扩张展望

协同效应的战略意义

公司收购威远后,在采购、技术和渠道等多个方面产生了显著的协同效应。这种协同作用不仅有助于优化资源配置,降低运营成本,更有利于威远快速打破原有的产能瓶颈,充分释放其内在的盈利潜力,从而提升整个集团的综合竞争力。

新增产能与未来增长空间

利民股份正处于产能快速扩张期。预计在2019年,公司将新增1万吨代森类产品、500吨苯醚甲环唑以及1万吨水基化制剂的产能。展望2020年,公司还规划新增500吨苯醚二期和7000吨三乙磷酸铝的产能。这些新增产能的陆续投产,将使公司持续受益于农药产品的高景气度,为业绩的持续增长提供坚实保障。

制剂产品占比提升战略

除了扩大基础产能,公司还致力于通过不断提高制剂产品占比来打开未来的发展空间。制剂产品通常具有更高的附加值和更广阔的市场应用前景,提升其占比有助于优化产品结构,增强公司的市场竞争力和盈利能力,为公司未来的可持续发展奠定战略基础。

投资评级与盈利预测

维持“买入”评级

鉴于公司在技术和环保方面的持续巩固优势,以及中报业绩远超市场预期的表现,太平洋证券维持对利民股份的“买入”评级。这表明分析师对公司未来的发展前景持高度乐观态度。

盈利预测与估值分析

根据最新的盈利预测,公司2019年和2020年的净利润预计将分别达到3.84亿元和5.35亿元,对应的每股收益(EPS)分别为1.35元和1.89元。按照预测,公司2019年和2020年的市盈率(PE)分别为12倍和8倍,显示出较高的成长性与相对合理的估值水平。分析师给予公司2020年15倍的PE估值,预计未来一年目标市值将达到80亿元,对应目标股价为28元,相较于报告发布时的昨收盘价15.65元,具有显著的上涨空间。

风险提示

报告同时提示了潜在风险,主要包括新增产能释放不及预期的风险。这意味着如果新投产的产能未能按计划达到预期产量或市场需求发生变化,可能会对公司的业绩增长造成一定影响。

财务指标与关键比率分析

营收与净利润增长趋势

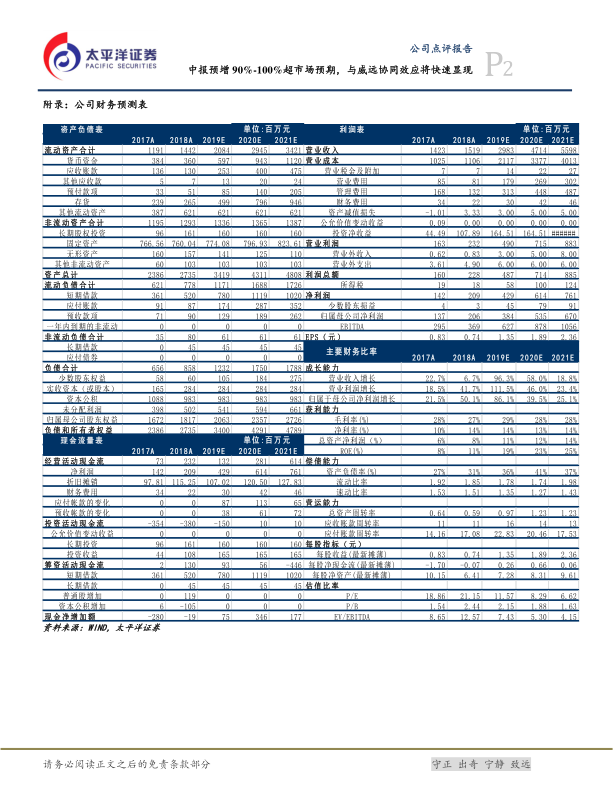

从财务预测数据来看,利民股份的营业收入和净利润预计将实现高速增长。营业收入预计从2018年的15.19亿元增长至2019年的29.83亿元(同比增长96.34%),2020年进一步增长至47.14亿元(同比增长58.03%),并在2021年达到55.98亿元。净利润方面,2018年的2.06亿元预计将增长至2019年的3.84亿元(同比增长86.11%),2020年达到5.35亿元(同比增长39.55%),2021年达到6.70亿元(同比增长25.14%)。这些数据清晰地描绘了公司在未来几年内强劲的增长轨迹。

盈利能力与偿债能力

公司的盈利能力指标表现稳健且持续改善。毛利率预计在28%至29%之间保持稳定,净利率则在10%至14%之间波动,显示出良好的成本控制和盈利效率。总资产净利润率(ROA)预计从2017年的6%提升至2021年的14%,而净资产收益率(ROE)更是从2017年的8%大幅提升至2021年的25%,表明公司为股东创造价值的能力显著增强。在偿债能力方面,资产负债率预计在2020年达到41%的峰值后,在2021年回落至37%,流动比率和速动比率均保持在1.27以上,显示公司负债水平可控,短期偿债能力良好。

营运能力与估值水平

营运能力方面,总资产周转率预计从2018年的0.59提升至2020年和2021年的1.23,表明公司资产利用效率显著提高。应收账款周转率也从2018年的11次提升至2019年的16次,显示公司回款效率有所改善。在估值方面,随着盈利的快速增长,公司的市盈率(P/E)预计将从2018年的21.15倍大幅下降至2021年的6.62倍,市净率(P/B)也从2018年的2.44倍下降至2021年的1.63倍,显示出公司在未来盈利能力提升背景下的估值吸引力。

总结

利民股份(002734)在2019年上半年实现了超预期的业绩增长,主要得益于核心产品价格上涨、原材料成本下降、参股及子公司业绩贡献以及威远资产组的成功并表。公司通过收购威远实现了显著的协同效应,并积极推进产能扩张和制剂产品占比提升的战略,为未来持续高速增长奠定了基础。太平洋证券维持“买入”评级,并基于强劲的盈利预测,给予公司28元的目标价,预示着较大的投资潜力。尽管存在新增产能释放不及预期的风险,但从财务指标来看,公司在营收、净利润、盈利能力和营运效率方面均展现出积极的增长趋势和改善,估值也随着盈利的提升而更具吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用