中心思想

业绩稳健增长与战略转型

利民股份在2019年前三季度实现了显著的业绩增长,营业收入和归母净利润同比增幅均超过86%,显示出公司在并表威远后规模效应的初步显现。尽管第三季度单季净利润有所下滑,但通过主营产品销售稳定、联营企业投资收益大幅增长以及非经常性损益(如双吉业绩补偿)的支撑,公司整体业绩符合市场预期。此次业绩表现不仅反映了公司在传统保护性杀菌剂领域的稳固地位,更凸显了其通过并购威远向综合性农化企业转型的战略成效。

核心竞争力与未来展望

公司在保护性杀菌剂领域(如百菌清、代森系列)保持领先地位,并通过并购威远成功拓展至杀虫剂及除草剂市场,构建了多品类农化平台。多个新产品和产线项目(如苯醚甲环唑、代森系列DF产品、百菌清产线、水基化制剂工程)的稳步推进,预示着公司未来业绩增长的内生动力。威远在阿维菌素系列产品上的国内领先地位以及草铵膦等重磅储备产品,将进一步巩固公司的市场竞争力。基于此,分析师维持“强烈推荐”评级,并预计未来三年净利润将持续增长,对应较低的P/E估值,展现出良好的投资价值。

主要内容

2019年前三季度业绩概览

根据公司发布的三季报,利民股份在2019年前三季度表现强劲,主要财务数据如下:

- 营业收入: 达到20.13亿元,同比大幅增长86.70%。

- 归母净利润: 实现2.86亿元,同比显著增长90.71%。

- 第三季度单季表现: 公司第三季度实现净利润8779万元,同比下降24.40%。

- 全年业绩预测: 公司预计2019年全年净利润将在3.09亿至3.50亿元之间,同比增长50%至100%,表明公司对全年业绩增长充满信心。

主营业务表现与非经常性损益

公司主营产品销售保持稳定,并受益于多方面因素:

- 代森锰锌价格: 2019年前三季度,代森锰锌价格维持在每吨1.95万至2.0万元之间,公司通过调整经营策略,有效改善了自身及子公司河北双吉的经营状况。

- 百菌清市场: 参股公司新河的主营产品百菌清行业景气度高,价格稳定在5万元/吨附近,使得公司对联营企业的投资收益大幅增长170.91%。

- 业绩补偿对冲: 尽管公司第三季度单季净利润同比下降24.40%,但于9月24日收到的河北双吉1760万元业绩补偿款,作为第三季度非经营性收益的主要来源,有效对冲了部分经营性利润的波动,使得公司整体业绩仍符合市场预期。

重大项目进展与业务拓展

利民股份的重大项目建设稳步推进,并表威远后进入了全新的发展阶段:

- 新产品投产计划: 500吨苯醚甲环唑项目预计于2020年一季度投产;双吉1万吨代森系列DF产品预计于2020年年初投产。

- 产线扩建与技术升级: 新河公司的第四条百菌清产线以及公司1万吨水基化制剂工程也在积极推进中,这些项目将进一步提升公司的产能和产品竞争力。

- 威远业务整合: 威远公司在阿维菌素系列产品产销方面处于国内领先地位,未来还计划在内蒙古布局相关产品,并储备了草铵膦等重磅产品。通过并表威远,利民股份成功进军杀虫剂及除草剂领域,实现了从单一保护性杀菌剂企业向综合性农化企业的战略转型。

盈利预测与投资评级

分析师对利民股份的未来盈利能力持乐观态度,并维持“强烈推荐”评级:

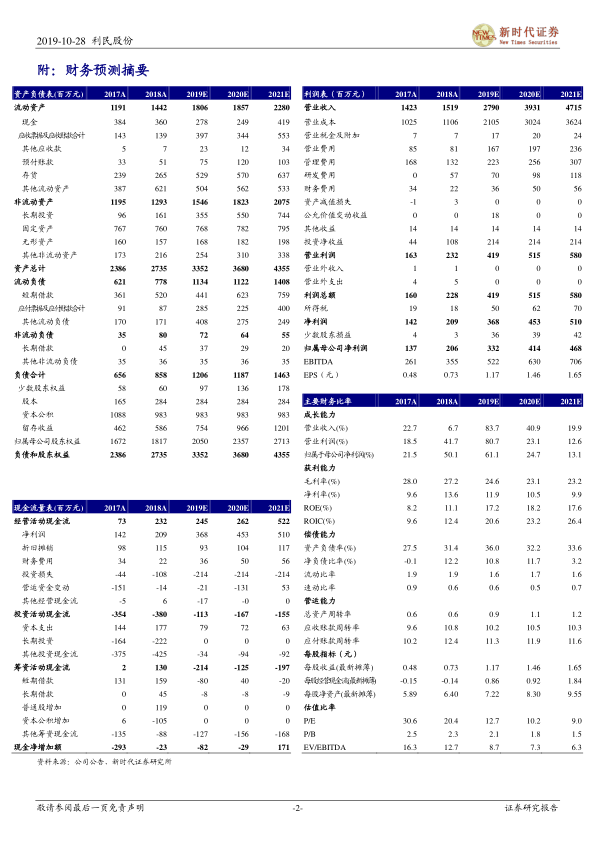

- 盈利预测: 预计公司2019年至2021年的净利润将分别达到3.32亿元、4.14亿元和4.68亿元。

- 估值分析: 基于当前股价,对应的P/E估值分别为2019年的13倍、2020年的10倍和2021年的9倍,显示出较低的估值水平和较高的成长潜力。

- 评级理由: 作为我国保护性杀菌剂的领军企业,公司通过内生增长和外延并购(威远),已逐步发展成为多品类、全面发展的综合性农化平台,未来增长空间广阔。

风险因素

报告提示了潜在的风险,投资者需予以关注:

- 产品价格大幅下降: 农化产品价格受市场供需、原材料成本等多种因素影响,若主要产品价格出现大幅下滑,可能对公司盈利能力造成不利影响。

- 新项目不及预期: 新产品和产线的建设及投产进度、市场推广效果若不及预期,可能影响公司未来的业绩增长。

总结

利民股份在2019年前三季度展现出强劲的业绩增长势头,营业收入和归母净利润分别同比增长86.70%和90.71%,这主要得益于并表威远带来的规模效应、主营产品销售的稳定以及联营企业投资收益的大幅增长。尽管第三季度单季净利润同比下降24.40%,但全年净利润预计仍将实现50%-100%的增长,且收到的河北双吉业绩补偿款有效支撑了整体业绩。公司在保护性杀菌剂领域的领先地位稳固,同时通过并购威远成功拓展至杀虫剂和除草剂市场,逐步构建起综合性农化平台。多个新项目如苯醚甲环唑、代森系列DF产品、百菌清产线和水基化制剂工程的稳步推进,为公司未来发展注入了强劲的内生动力。分析师维持“强烈推荐”评级,并预测公司未来三年净利润将持续增长,对应较低的P/E估值,显示出良好的投资价值。投资者需关注产品价格波动及新项目进展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用