中心思想

业绩强劲增长与并购驱动

利民股份在2019年实现了显著的业绩增长,营业收入同比增长86.53%,归母净利润同比增长57.77%,主要得益于主营产品销售的稳定增长以及威远资产组的成功并表。此次并购不仅大幅提升了公司规模,也为未来的协同效应和市场拓展奠定了基础。

未来成长潜力展望

公司在杀菌剂领域保持领先地位,并与国际农化巨头建立了稳定的长期合作关系,保障了未来盈利能力。新并表的威远作为国内阿维菌素及甲维盐销售龙头,其产品在病虫害防治中具有重要战略价值,尤其在环保趋严的背景下,威远拥有的土地资源和研发能力将成为公司长期增长的关键驱动力。

主要内容

事件

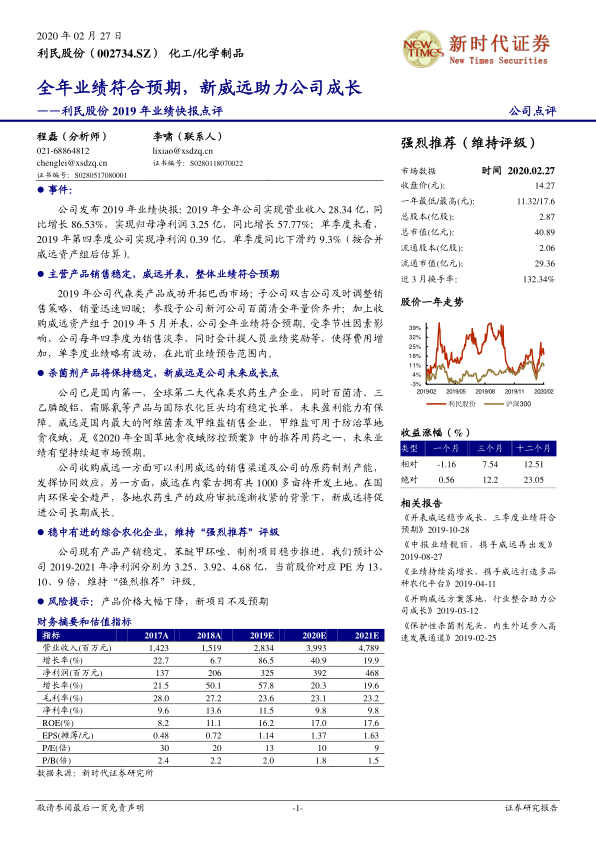

2019年,利民股份实现营业收入28.34亿元,同比增长86.53%;实现归母净利润3.25亿元,同比增长57.77%。从单季度看,2019年第四季度实现净利润0.39亿元,单季度同比下滑约9.3%(按合并威远资产组后估算),但整体业绩符合此前预期。

主营产品销售稳定,威远并表,整体业绩符合预期

2019年,公司代森类产品成功开拓巴西市场,销量迅速回暖。参股子公司新河公司百菌清产品全年实现量价齐升。此外,威远资产组于2019年5月并表,显著贡献了公司全年业绩。第四季度业绩波动主要受季节性销售淡季及人员业绩奖励计提等因素影响,仍在业绩预告范围内。

杀菌剂产品将保持稳定,新威远是公司未来成长点

公司已是国内第一、全球第二大代森类农药生产企业,百菌清、三乙膦酸铝、霜脲氰等产品与国际农化巨头保持稳定长单,确保了未来盈利能力。威远作为国内最大的阿维菌素及甲维盐销售企业,其甲维盐是《2020年全国草地贪夜蛾防控预案》推荐用药之一,未来业绩有望持续超市场预期。公司收购威远,一方面可利用其销售渠道及公司原药制剂产能发挥协同效应;另一方面,威远在内蒙古拥有1000多亩待开发土地,在环保安全趋严、农药生产审批收紧的背景下,将促进公司长期成长。

稳中有进的综合农化企业,维持“强烈推荐”评级

公司现有产品产销稳定,苯醚甲环唑、制剂项目稳步推进。预计公司2019-2021年净利润分别为3.25亿元、3.92亿元、4.68亿元,对应当前股价的P/E分别为13倍、10倍、9倍。基于公司稳健的业务发展和未来的成长潜力,维持“强烈推荐”评级。

风险提示

报告提示的主要风险包括产品价格大幅下降以及新项目进展不及预期。

财务摘要和估值指标

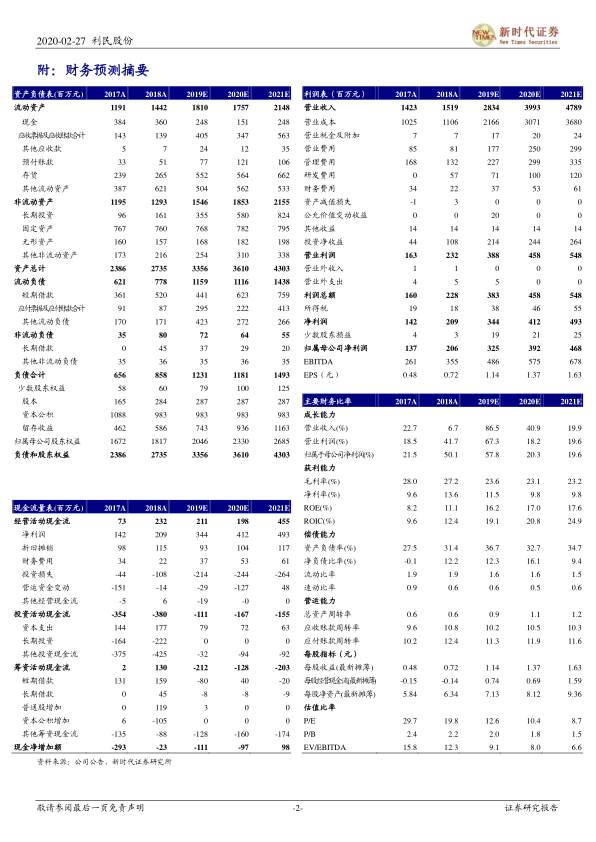

根据财务预测,利民股份的营业收入预计将从2019年的28.34亿元增长至2021年的47.89亿元,年复合增长率显著。净利润预计从2019年的3.25亿元增长至2021年的4.68亿元。毛利率预计在23%左右保持稳定,净利率在9.8%-11.5%之间。ROE预计将从2019年的16.2%提升至2021年的17.6%。EPS预计从2019年的1.14元增长至2021年的1.63元。P/E估值显示,公司估值在未来几年将逐步下降,从2019年的13倍降至2021年的9倍,显示出较好的投资价值。

总结

利民股份2019年业绩表现强劲,营业收入和归母净利润均实现大幅增长,这主要得益于核心产品的稳定销售以及威远资产组的成功并表。公司在杀菌剂领域保持市场领先地位,并通过威远并购获得了新的增长动力和战略资源,尤其是在阿维菌素及甲维盐市场。尽管第四季度业绩受季节性因素影响略有波动,但整体符合预期。展望未来,公司现有产品产销稳定,新项目稳步推进,且威远在环保趋严背景下的土地资源和协同效应将为公司带来长期成长。基于此,分析师维持了“强烈推荐”的投资评级,并预计公司未来几年将保持稳健的盈利增长。

微信扫一扫-立即使用

微信扫一扫-立即使用