中心思想

威远并表助力增长,全年业绩符合预期

本报告的核心观点如下:

-

业绩增长与预期相符: 利民股份2019年前三季度营收和净利润大幅增长,全年业绩预估符合预期,主要得益于威远生化的并表。

-

新产能建设驱动未来增长: 公司多个新建项目正在有序推进,预计在2020年陆续投产,将为公司未来的业绩增长提供有力保障。

-

维持“增持”评级: 考虑到公司良好的发展前景,维持对利民股份的“增持”评级。

主要内容

事件

利民股份发布2019年三季报,前三季度营收20.13亿元,同比增长86.70%,归母净利润2.86亿元,同比增长90.71%。其中,Q3季度营收9.26亿元,同比增长152.99%,归母净利润8779万元,同比增长85.77%。公司预计全年归母净利润3.09亿-3.50亿元,同比增长50%-70%,符合预期。

公司点评

百菌清价格下调影响Q3利润

公司Q3季度归母净利润环比下滑,毛利率和净利率均有所下降。主要原因是参股企业新河农用化工主营产品百菌清价格略有下降。此外,河北双吉未能完成业绩承诺,支付了业绩补偿款。

新产能建设有序推进

公司多个新建产能项目正在有序推进,包括年产500吨苯醚甲环唑项目、年产10000吨水基化制剂工程项目、子公司双吉化工年产10000吨代森系列DF产品以及参股公司新河化工百菌清新产线。这些项目预计在2020年陆续投产,为公司未来业绩增长提供保障。

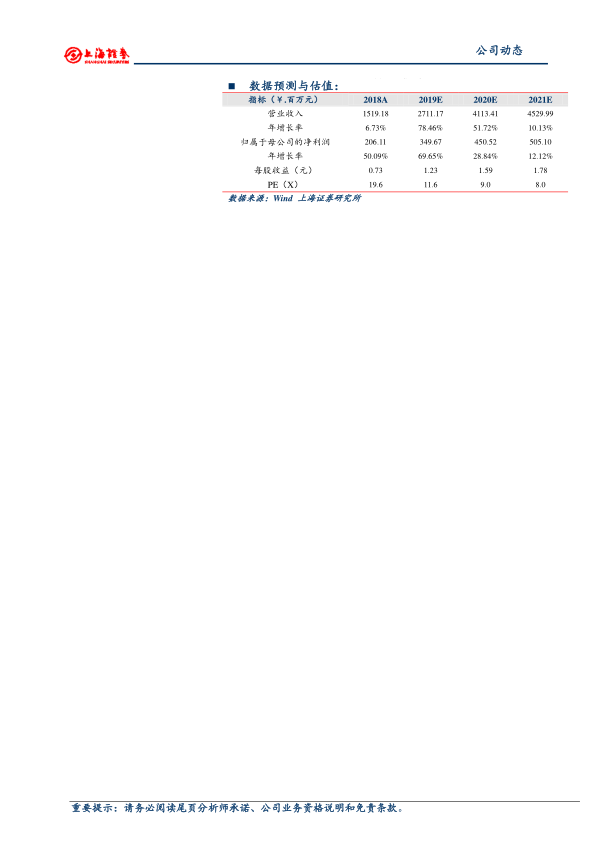

盈利预测与估值

预计公司2019-2021年营业收入分别为27.11亿、41.13亿和45.30亿元,增速分别为78.46%、51.72%和10.13%;归母净利润分别为3.50亿、4.51亿和5.05亿元,增速分别为69.65%、28.84%和12.12%;对应EPS分别为1.23、1.59和1.78元,对应PE为12.1、9.4和8.4倍。维持“增持”评级。

风险提示

报告提示了以下风险:原材料价格大幅波动、农药产品销售政策变化、威远系整合不及预期、企业生产安全或环保问题以及系统性风险。

数据预测与估值

| 指标(¥.百万元) |

2018A |

2019E |

2020E |

2021E |

| 营业收入 |

1519.18 |

2711.17 |

4113.41 |

4529.99 |

| 年增长率 |

6.73% |

78.46% |

51.72% |

10.13% |

| 归属于母公司的净利润 |

206.11 |

349.67 |

450.52 |

505.10 |

| 年增长率 |

50.09% |

69.65% |

28.84% |

12.12% |

| 每股收益(元) |

0.73 |

1.23 |

1.59 |

1.78 |

| PE(X) |

19.6 |

11.6 |

9.0 |

8.0 |

总结

本报告分析了利民股份2019年三季报,指出公司业绩增长符合预期,主要受益于威远生化的并表。虽然Q3单季度利润有所下滑,但公司多个新建产能项目正在有序推进,为未来增长提供保障。维持对利民股份的“增持”评级,并提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用