中心思想

业绩增长与未来发展

利民股份2020年半年度业绩预告显示净利润大幅上升,超出市场预期。公司持续加码生物农药领域,并积极推进多个新建项目,为长期发展奠定基础。

并购协同与盈利能力提升

通过与威远合并,利民股份在杀菌剂、杀虫剂、除草剂三大领域实现布局,销售渠道更加完善,协同效应显著,提升了整体盈利能力。

主要内容

事件概述

公司发布2020年半年度业绩预告,预计上半年实现净利润2.88-3.08亿元,同比增长45-55%。同时,公司计划未来1-3年投资14.79亿元,用于新型绿色生物产品、甲维盐、三乙膦酸铝技改、水基化制剂等项目,并筹划发行可转债。

威远并表,协同效应显现,半年报业绩超预期

2020年上半年,公司代森类产品产销稳定,价格维持在1.9-2.0万/吨,盈利保持合理水平。百菌清价格虽回落,但公司有长协订单,且新增产能将于下半年投产。威远阿维菌素等产品国内外销售两旺。公司与威远在销售、生产、研发等方面协同效应显现,半年报业绩超预期。

持续加码生物农药,新项目打开长期发展空间

公司将在子公司新威远实施新型绿色生物产品制造项目及新建500吨甲维盐项目。绿色生物产品主要包括多杀霉素、泰乐菌素及截短侧耳素,采用生物发酵工艺。同时,公司将对原有三乙膦酸铝产线技改扩产至12000吨,并新建1000吨水基化环境友好型制剂项目。

强强联合打造民营综合农化企业,维持“强烈推荐”评级

通过与威远合并,公司已在杀菌剂、杀虫剂、除草剂三大领域实现布局,销售渠道愈发完善。预测公司2020-2022年业绩分别为4.01、4.44、5.11亿,当前股价对应PE分别为13、12、10倍,维持“强烈推荐”评级。

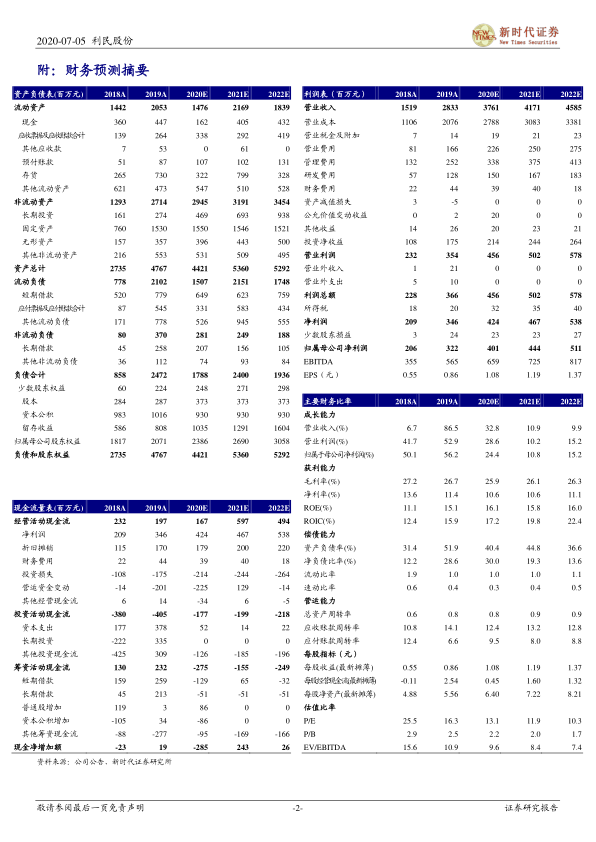

财务摘要和估值指标

- 营业收入:2018A为1,519百万元,2019A为2,833百万元,2020E为3,761百万元。

- 净利润:2018A为206百万元,2019A为322百万元,2020E为401百万元。

- EPS(摊薄/元):2018A为0.55元,2019A为0.86元,2020E为1.08元。

- P/E(倍):2018A为25.5倍,2019A为16.3倍,2020E为13.1倍。

总结

业绩增长动力

利民股份2020年上半年业绩超预期,主要得益于代森类产品稳定盈利、百菌清产能扩张以及威远产品的国内外市场需求旺盛。

未来发展展望

公司通过持续加码生物农药、推进技改扩产项目,以及与威远的协同效应,有望在未来实现长期可持续发展,维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用