中心思想

-

拐点将至,首次“增持”评级: 雙鷺藥業自2015年以來業績承壓,但加大研發投入,產品儲備豐富,來那度胺等新品種有望加速獲批。公司戰略投資信忠醫藥,有利於市場拓展。預計公司拐點將近,目標價30元,對應2018年每股收益43倍估值,首次給予“增持”評級。

-

來那度胺潛力巨大: 來那度胺作為治療多發性骨髓瘤的有效藥物,市場潛力巨大。雙鷺藥業已申請相關專利並獲授權,有望優先獨家獲批上市,將其打造成重磅品種。

主要内容

公司资料和股价表现

-

公司概况: 雙鷺藥業總股本6.85億股,市值183.76億元人民幣。主要股東徐明波持股22.55%。

-

股价表现: 雙鷺藥業近一個月上漲10.32%,三個月下跌4.21%,一年下跌7.86%,表現優於滬深300指數。

业绩持续下滑

-

财务数据: 2016年,雙鷺藥業營收10.1億元,同比下降12.7%,歸母淨利潤4.5億元,同比下降21.4%。2017年一季度,營收同比下降12.5%至2.27億元,歸母淨利潤下降14.8%至1.3億元。

-

业绩下滑原因: 受醫保控費影響,原有產品線增長放緩,生物、生化藥下滑拖累。同時,公司調整銷售策略,拓展銷售管道,導致銷售費用大增。

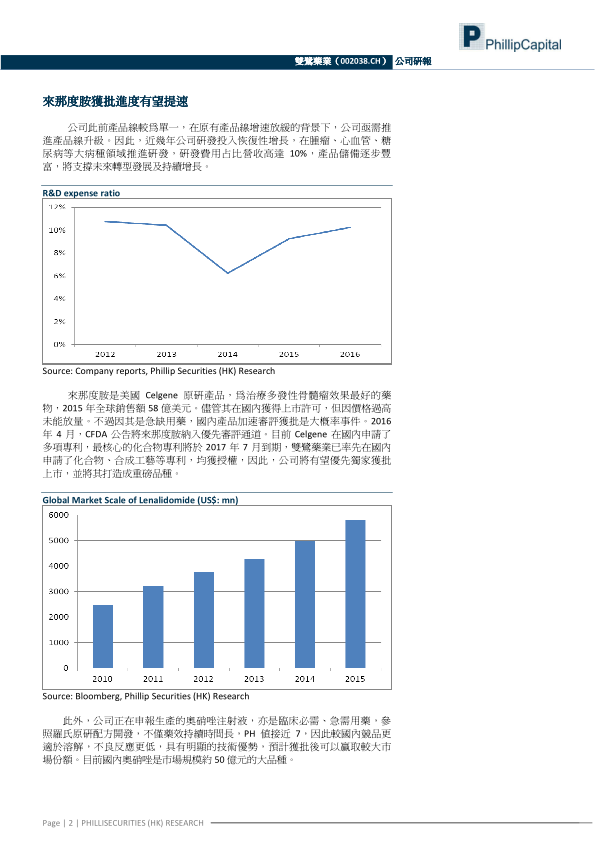

来那度胺获批进度有望提速

-

研发投入增加: 公司加大研發投入,在腫瘤、心血管、糖尿病等領域推進研發,研發費用占比營收高達10%,產品儲備逐步豐富。

-

来那度胺的优势: 來那度胺是治療多發性骨髓瘤的有效藥物,市場潛力巨大。雙鷺藥業已申請相關專利並獲授權,有望優先獨家獲批上市。

-

奥硝唑注射液的优势: 公司正在申報生產的奧硝唑注射液具有明顯技術優勢,藥效持續時間長,PH值接近7,更適於溶解,不良反應更低,預計獲批後可以贏取較大市場份額。

风险提示

-

医保控费超预期: 醫保控費力度超預期可能影響公司業績。

-

新品种获批慢于预期: 新品種獲批進度慢於預期可能影響公司發展。

总结

本報告指出,雙鷺藥業目前正處於轉型期,雖然短期業績承壓,但通過加大研發投入和調整銷售策略,公司有望迎來拐點。其中,來那度胺憑藉專利優勢和優先審評通道,有望加速獲批並成為重磅品種。此外,奧硝唑注射液也具有明顯的技術優勢,預計獲批後能贏取較大市場份額。基於以上分析,Phillip Securities首次給予雙鷺藥業“增持”評級,目標價30元。但同時也提醒投資者注意醫保控費和新品種獲批進度不及預期的風險。

微信扫一扫-立即使用

微信扫一扫-立即使用