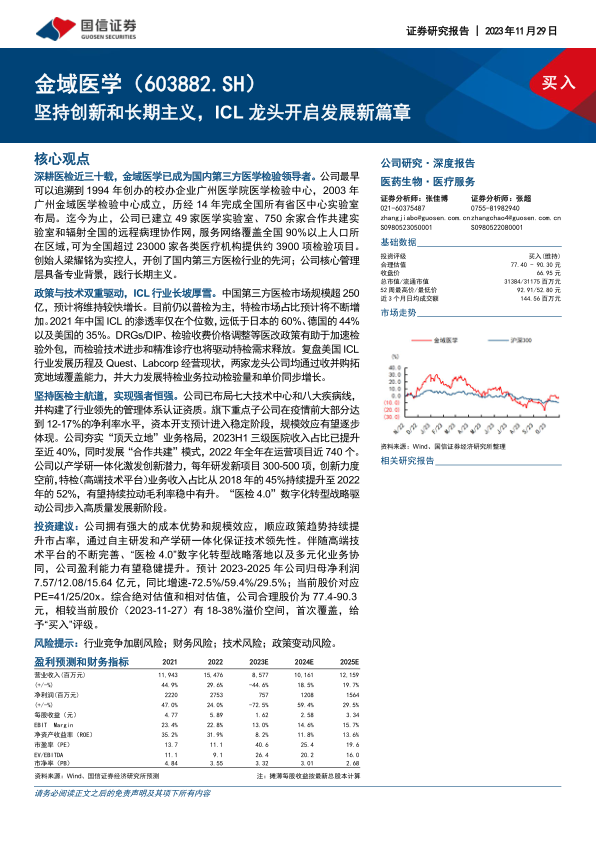

金域医学(603882)

核心观点

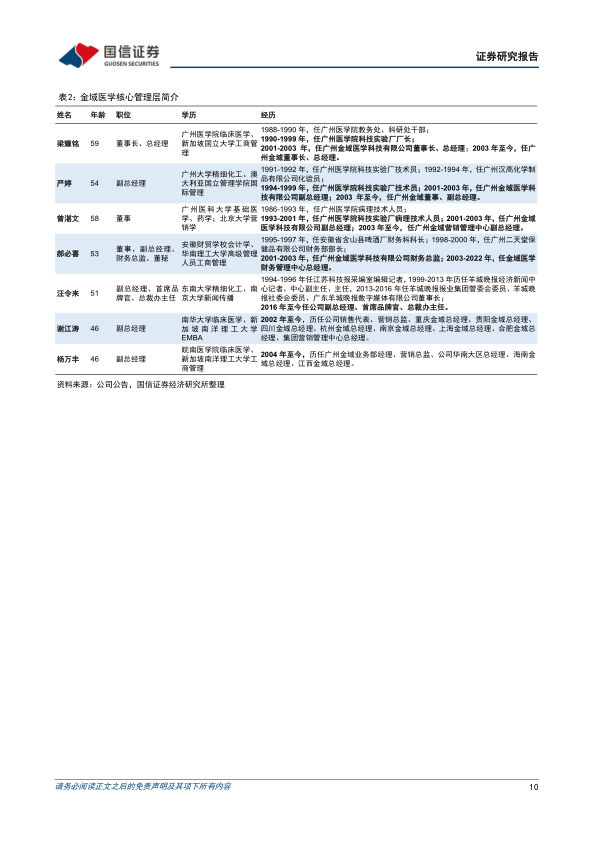

深耕医检近三十载,金域医学已成为国内第三方医学检验领导者。公司最早可以追溯到1994年创办的校办企业广州医学院医学检验中心,2003年广州金域医学检验中心成立,历经14年完成全国所有省区中心实验室布局。迄今为止,公司已建立49家医学实验室、750余家合作共建实验室和辐射全国的远程病理协作网,服务网络覆盖全国90%以上人口所在区域,可为全国超过23000家各类医疗机构提供约3900项检验项目。创始人梁耀铭为实控人,开创了国内第三方医检行业的先河;公司核心管理层具备专业背景,践行长期主义。

政策与技术双重驱动,ICL行业长坡厚雪。中国第三方医检市场规模超250亿,预计将维持较快增长。目前仍以普检为主,特检市场占比预计将不断增加。2021年中国ICL的渗透率仅在个位数,远低于日本的60%、德国的44%以及美国的35%。DRGs/DIP、检验收费价格调整等医改政策有助于加速检验外包,而检验技术进步和精准诊疗也将驱动特检需求释放。复盘美国ICL行业发展历程及Quest、Labcorp经营现状,两家龙头公司均通过收并购拓宽地域覆盖能力,并大力发展特检业务拉动检验量和单价同步增长。

坚持医检主航道,实现强者恒强。公司已布局七大技术中心和八大疾病线,并构建了行业领先的管理体系认证资质。旗下重点子公司在疫情前大部分达到12-17%的净利率水平,资本开支预计进入稳定阶段,规模效应有望逐步体现。公司夯实“顶天立地”业务格局,2023H1三级医院收入占比已提升至近40%,同时发展“合作共建”模式,2022年全年在运营项目近740个。公司以产学研一体化激发创新潜力,每年研发新项目300-500项,创新力度空前,特检(高端技术平台)业务收入占比从2018年的45%持续提升至2022年的52%,有望持续拉动毛利率稳中有升。“医检4.0”数字化转型战略驱动公司步入高质量发展新阶段。

投资建议:公司拥有强大的成本优势和规模效应,顺应政策趋势持续提升市占率,通过自主研发和产学研一体化保证技术领先性。伴随高端技术平台的不断完善、“医检4.0”数字化转型战略落地以及多元化业务协同,公司盈利能力有望稳健提升。预计2023-2025年公司归母净利润7.57/12.08/15.64亿元,同比增速-72.5%/59.4%/29.5%;当前股价对应PE=41/25/20x。综合绝对估值和相对估值,公司合理股价为77.4-90.3元,相较当前股价(2023-11-27)有18-38%溢价空间,首次覆盖,给予“买入”评级。

风险提示:行业竞争加剧风险;财务风险;技术风险;政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用