金域医学(603882)

事件: 2023 年 4 月 24 日晚, 公司发布 2022 年年度报告: 全年实现营业收入 154.76 亿元,同比增长 29.58%;归母净利润 27.53 亿元,同比增长 24.02%;扣非净利润 27.05 亿元,同比增长 23.58%;经营性现金流量净额 19.48 亿元,同比下降 6.71%。其中, 2022 年第四季度营业收入 32.68 亿元,同比下降 1.74%;归母净利润 3.04 亿元,同比下降 44.39%;扣非净利润 2.91 亿元,同比下降 46.11%;经营性现金流量净额 6.18 亿元,同比下降 39.54%。

同日,公司发布 2023 年第一季度报告: 第一季度实现营业收入21.18 亿元,同比下降 50.19%; 归母净利润 1.50 亿元,同比下降82.40%;扣非净利润 1.41 亿元,同比下降 83.20%;经营性现金流量净额 2.20 亿元,同比增长 143.47%。

业务向高端层次发展的同时,有序推进优质医疗资源共享和下沉公司坚持聚焦医检主航道, 强化“顶天立地” 的业务格局, 2022年医学诊断服务收入同比增长 28.54%。

(1)盈利能力提升: 公司不断提高资源使用效率,提升子公司盈利能力, 2022 年 48 家医学实验室中的 40 家实现盈利,亏损实验室亏损额大幅减少。

(2)客户结构优化: 公司拥有 79 类检测技术, 全年新项目开发超过 600 项, 可提供超 3600 项检验项目, 其中感染、神免、血液三个疾病线市场份额全国领先; 三级医院客户收入占比进一步提升2.54pct 至 38.40%(常规业务) , 高端平台业务占比提升 1.62pct 至52.07%, 带动公司整体业务向高端层次发展。

(3)医疗资源下沉: 持续发展“合作共建”业务模式和推进孙公司建设,推动新签项目近百个,全年在运营项目近 740 个,有效助力优质医疗资源共享和下沉。

2022 年费用管控见成效,运营效率不断提升

2022 年度,公司的综合毛利率同比降低 4.16pct 至 43.13%,我们预计主要系新冠检测终端价格持续下降所致。 销售费用率同比降低2.26pct 至 9.76%, 管理费用率同比降低 1.00pct 至 6.43%, 研发费用率同比降低 0.25pct 至 4.09%, 财务费用率同比降低 0.17pct 至-0.08%, 费用管控见成效。 综合影响下,公司整体净利率同比降低1.42pct 至 18.37%。其中, 2022 年第四季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为 36.81%、11.64%、 7.33%、 5.37%、 -0.36%、 9.42%,分别变动-12.21pct、 -1.90pct、-1.23pct、 +0.68pct、 -0.43pct、 -9.14pct。

第一季度常规诊断服务加速恢复,信用减值损失影响净利润

2023 年度第一季度, 公司营业收入同比下降 50.19%, 主要原因是受检验需求减少影响,公司医学诊断服务收入下降明显; 但同时,公司常规医学诊断服务收入正在加速恢复, 第一季度公司实现常规医学诊断服务收入 19.91 亿元,同比增长 19.52%。

公司的综合毛利率同比降低 8.39pct 至 37.92%;销售费用率同比提升 1.07pct 至 11.03%;管理费用率同比降低 0.01pct 至 6.54%;研发费用率同比提升 2.87pct 至 6.22%;财务费用率同比降低 0.11pct至-0.02%;综合影响下,公司整体净利率同比降低 14.75pct 至 6.64%。公司整体净利率下滑幅度较大,我们预计主要系计提信用减值损失1.48 亿所致(去年同期为 5463.55 万元)。

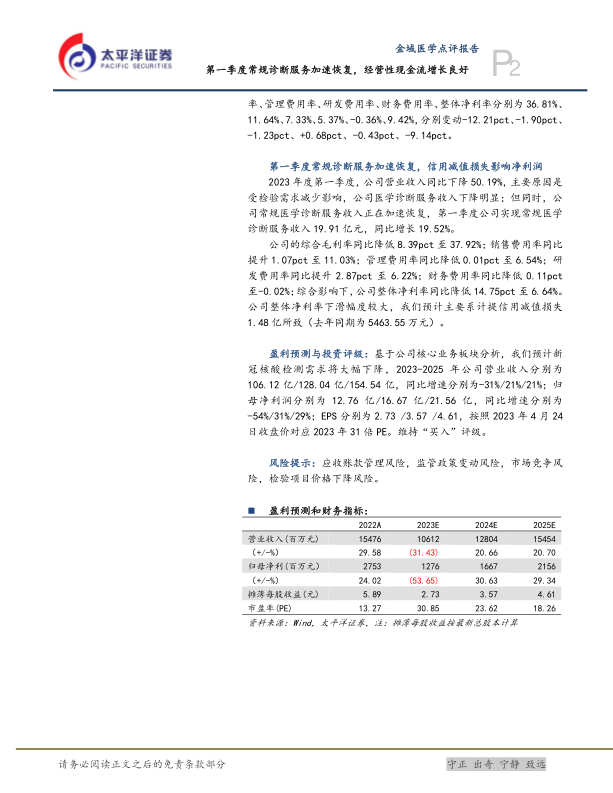

盈利预测与投资评级: 基于公司核心业务板块分析,我们预计新冠核酸检测需求将大幅下降, 2023-2025 年公司营业收入分别为106.12 亿/128.04 亿/154.54 亿,同比增速分别为-31%/21%/21%;归母净利润分别为 12.76 亿/16.67 亿/21.56 亿, 同比增速分别为-54%/31%/29%; EPS 分别为 2.73 /3.57 /4.61,按照 2023 年 4 月 24日收盘价对应 2023 年 31 倍 PE。维持“买入” 评级。

风险提示: 应收账款管理风险, 监管政策变动风险, 市场竞争风险, 检验项目价格下降风险。

微信扫一扫-立即使用

微信扫一扫-立即使用