金域医学(603882)

事件:公司发布2024年中报,2024年上半年实现营业收入38.81亿元(yoy-9.92%),实现归母净利润0.90亿元(yoy-68.53%),扣非归母净利润0.74亿元(yoy-72.76%),经营活动产生的现金流量净额0.34亿元(yoy-90.31%),其中单二季度实现营业收入20.40亿元(yoy-6.91%),归母净利润1.08亿元(yoy-19.92%),扣非归母净利润1.04亿元(yoy-21.54%)。

点评:

创新产品持续发力,三级医院收入占比提升5.81pp。2024年上半年,受医疗行业整顿等政策影响,医院诊疗量短期受到冲击,公司营业收入出现下滑,但从季度间情况来看,已呈现环比改善的趋势,2024Q1、Q2分别实现收入18.41亿元(yoy-13.05%)、20.40亿元(yoy-6.91%)。从业务质量来看,公司创新产品持续发力,2024H1高端技术平台收入占比提升1.02pp达到54%,三级医院收入占比提升5.81pp达到45.75%,检验服务业务呈现高质量发展态势,其中感染tNGS系列、呼吸道多种病原体核酸组合、实体瘤惠民3000系列、单基因携带者筛查业务等均实现较高增长,2024H1分别增长125%、182%、274%、234%。我们认为随着公司持续引进先进技术平台,不断聚焦重点产品开发及优化,检验服务业务的竞争实力有望进一步增强。

数字化转型&集约化生产助力降本增效,盈利能力有望逐步回升。2024年上半年公司面临行业挑战,积极提升精细化管理效益,一方面公司深化数字化战略,通过AI技术推动医检业务数字化、智能化发展,2024H1公司上线了行业大模型应用“小域医”,进一步提升了公司的服务效率和客户体验;另一方面,公司在多个学科启动产能集中计划,加大2个生产中心、6个综合诊断中心、2个技术中心的建设,整合生产和研发资源,实现集约化生产,2024年上半年公司运营效率持续提升,2024Q2销售毛利率环比提升5.08pp达到37.17%,管理费用率环比下降1.15pp至7.60%。我们认为随着公司降本增效措施的推进和运营效率的提高,盈利能力有望逐步回升。

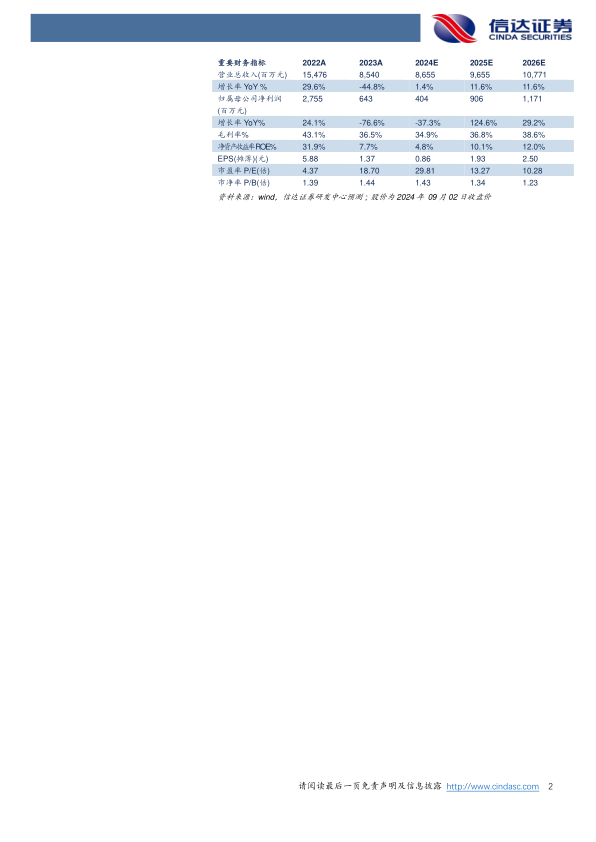

盈利预测:我们预计公司2024-2026年营业收入分别为86.55、96.55、107.71亿元,同比增速分别为1.4%、11.6%、11.6%,实现归母净利润为4.04、9.06、11.71亿元,同比分别增长-37.3%、124.6%、29.2%,对应当前股价PE分别为30、13、10倍。

风险因素:常规检测需求不及预期风险;产品研发的风险;行业政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用