金域医学(603882)

事件:公司发布2024年半年度报告,2024年1~6月实现营业收入38.81亿元(-9.92%),归母净利润0.90亿元(-68.53%),扣非净利润0.74亿元(-72.76%),经营性现金流0.34亿元(-90.31%)。202402实现营业收入20.40亿元(-6.91%),归母净利润1.08亿元(-19.92%),扣非净利润1.04亿元(-21.54%),经营性现金流1.73亿元(+28.99%)。

24Q2营收环比增长,盈利能力显著回升:2024Q2公司收入端同比仍有下滑,预计一方面是高基数影响(2023Q2仍有部分新冠及CXO收入,以及存在较多此前压制检验需求的释放),另一方面,2024Q2院端诊疗量及检验标本外送仍受到行业经营环境变化影响。但相较2024Q1,公司二季度经营情况明显改善,其中营业收入环比提升10.81%、同比降幅收窄6.41pct;公司24Q2毛利率环比提升(37.17%,环比+5.08pct),预计主要是收入端增长,而成本李度间摊销相对平均所致。此外,若剔除应收账款减值计提对表观净利润的负面影响,公司Q2经营性净利率已恢复至较高水平:2024Q2公司信用减值计提损失为1.56亿元,则当季真实净利润约2.41亿元(考虑税盾15%),测算经营净利率为11.84%。

减值计提影响或逐渐钝化,经营改善趋势有望延续:截至2024H1,公司全部账面营收账款余额67.36亿元,累计计提坏账准备11.81亿元(预计大部分为新冠相关),2024Q1/Q2信用减值损失分别为1.40/1.56亿元。从账龄结构来看,1~2年、2~3年、3年以上账款余额分别为16.05/10.10/1.08亿元,较2023年底分别-4.14/+7.01/+0.57亿元。基于季节性因素及行业环境等一度影响了公司应收账款回款速度,且长账龄账款计提比例提升已增加减值计提绝对额,我们预计后续应收账款对于公司表观业绩的影响,或将随着账款按节奏收回而逐季钝化。同时在经营层面,由于下半年增长基数较低、行业整顿常态化促使标本流向合规龙头、中小型企业出清驱动竞争格局优化,我们认为自Q3起行业及公司经营改善趋将得以延续,进而收入增速有望实现回正。

技术创新打造核心驱动力,数字化转型助力提质增效:公司持续聚焦重点产品开发及优化,2024H1推出92项新项目(血流感染向测序、赢病药物基因检测、血液ADP-tau217蛋白检测、指尖血IGF-1生长激素精准分型检测、OGM等),并在肾脏、感染、神经、血液、内分泌等重点疾病领域推出系列疾病综合解决方案和综合报告单,目前可向临床提供超4.000项检测项目。同时,公司坚持积极推进数字化转型,研发并推出医检行业大模型应用“小域医”构建以大模型为核心的服务体系,并积极探索医检数据要素基础体系建设,自动化接入及清洗的医检数据已涵盖总量超23PB(其中基因测序结果超12PB)并已完成广州数据交易所会员登记、提交2个数据产品登记挂牌申请

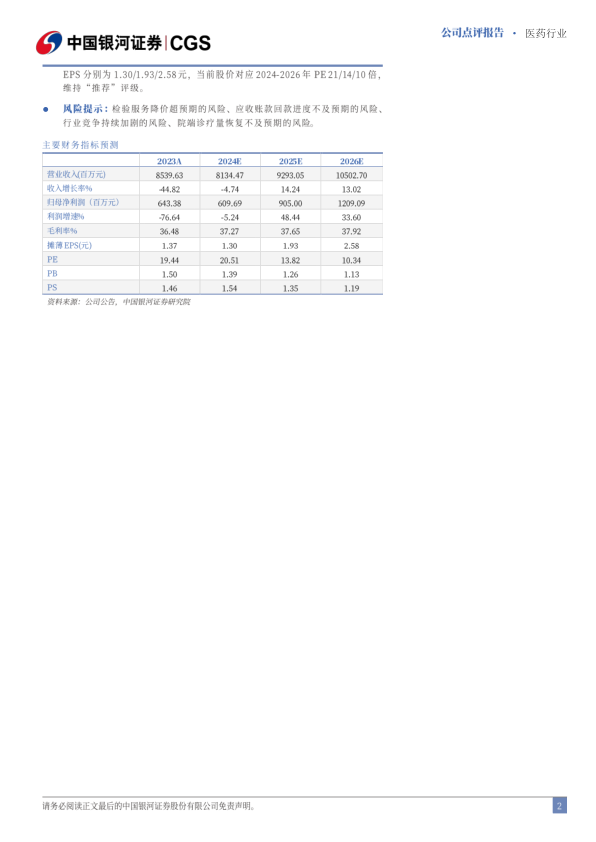

投资建议:金域医学作为国内ICL头部企业,有望借助技术及规模优势充分受益,看好公司医检主业常规业务高速增长。考虑到外部环境仍有待进一步修复,以及应收账款减值计提仍对利润有一定影响,我们下调公司2024-2026年归母净利润预测至6.10/9.05/12.10亿元,同比-5.24%/+48.44%/+33.60%,EPS分别为1.30/1.93/2.58元,当前股价对应2024-2026年PE21/14/10倍维持“推荐”评级。

风险提示:检验服务降价超预期的风险、应收账款回款进度不及预期的风险行业竞争持续加剧的风险、院端诊疗量恢复不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用