金域医学(603882)

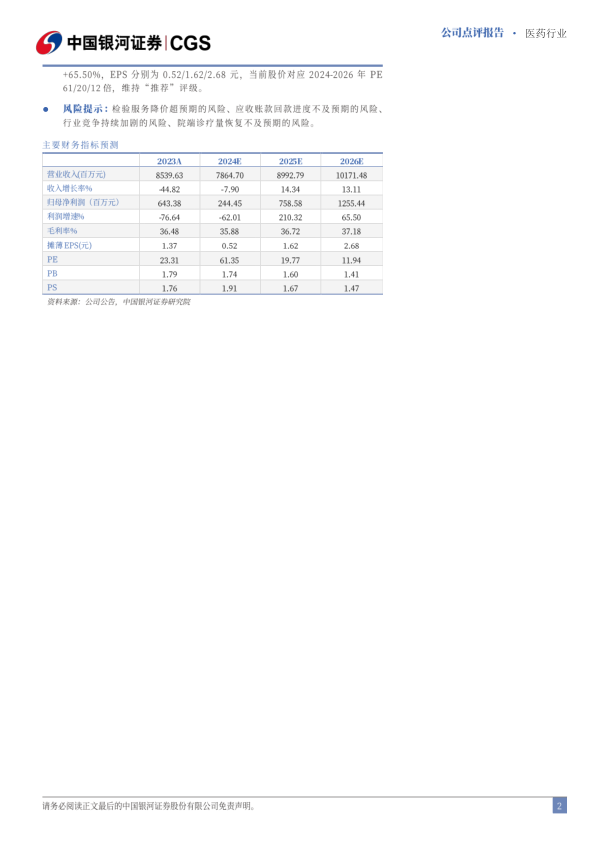

事件:公司发布2024年三季度报告,2024年1~9月实现营业收入56.19亿元(-10.95%),归母净利润0.94亿元(-83.71%),扣非净利润0.78亿元(-77.23%),经营性现金流3.12亿元(-38.58%)。2024Q3实现营业收入17.38亿元(-13.15%),归母净利润0.04亿元(-98.56%),扣非净利润0.03亿元(-94.62%)。

24Q3收入低于此前预期,静待常规检测需求恢复:2024Q3公司表观收入同比下滑,主要是常规检测需求增长速度不及预期,即院端诊疗量及检验标本外送仍受到行业经营环境变化影响,另一方面,2023年同期仍有一部分CRO相关收入。同时,由于前期固定成本投入较大,导致公司经营杠杆效应有所下降,2023Q3公司毛利率为36.04%(同比+1.57pct/环比-1.13pct),经测算单季度经营性净利率回落至约6.3%(2024Q3公司信用减值损失约为1.25亿元,考虑税盾15%则当季经营性净利润约1.1亿元)。尽管截至2024Q3外部经营环境仍有波动,但公司经营保持稳健、资产负债率极低(2024Q3为27.01%)、现金流保持正向,预期后续随着国内院端诊疗量逐步修复,带动常规检测需求进一步释放,公司经营有望恢复高质量增长。

应收账款回款节奏明显改善,化债预期下有望进一步提速:截至2024Q3,公司应收账款净值余额51.16亿元,累计计提坏账准备约13亿元(预计大部分为新冠核酸检测相关)。2024年Q1/Q2/Q3公司信用减值损失分别为1.40/1.56/1.25亿元,Q3单季度新增减值计提绝对额环比下降,且剩余应收账款原值余额较2024Q2减少约3.2亿元,表明随着现金流管理力度加强,公司应收账款回款进度明显改善。此外,2024年10月12日,财政部新闻发布会提出“加力支持地方化解债务风险”、“安排对地方转移支付超10万亿”、“一次性增加较大规模债务限额,置换地方政府存量隐性债务”等内容,基于多项化债政策持续推进的预期,我们认为公司应收账款回款节奏有望再提速,助益表观业绩企稳修复。

坚持长期主义行稳致远,丰富企业内核促进精益运营:公司内部运营管理不断强化,巩固成本效率的同时推动融合创新,持续构建各项核心能力。2024年1-9月公司新增合作精准中心25家,新增产学研合作及疾病联盟20项;公司营销、供应链、服务、管理等领域的数字化转型变革项目落地均取得实效,管理效率稳步提升;公司持续深挖医检大数据潜力,已在广州数据交易所上线4项产品。公司坚持医检主航道、坚持长期主义和创新发展两大核心发展理念,尽管短期经营仍受外部环境的扰动,但愈发积淀的核心能力正为公司未来成长打下坚实基础。

投资建议:金域医学作为国内ICL头部企业,有望借助技术及规模优势充分受益,看好公司医检主业常规业务高速增长。考虑到外部环境仍有待修复,以及应收账款减值计提对利润影响仍有一定不确定性,我们下调公司2024-2026年归母净利润预测至2.44/7.59/12.55亿元,同比-62.01%、+210.32%、+65.50%,EPS分别为0.52/1.62/2.68元,当前股价对应2024-2026年PE 61/20/12倍,维持“推荐”评级。

风险提示:检验服务降价超预期的风险、应收账款回款进度不及预期的风险、行业竞争持续加剧的风险、院端诊疗量恢复不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用