中心思想

原材料成本上升导致短期业绩承压

报告指出,山河药辅2017年中报显示,虽然收入有所增长,但归母净利润和扣非后净利润同比下降,主要原因是原材料价格上涨导致成本上升,毛利率下降。

一致性评价推进带来长期增长潜力

报告认为,随着一致性评价的逐步推进,山河药辅作为药用辅料龙头企业,有望在收入端和利润端获得巨大弹性,长期受益于行业发展趋势。

主要内容

公司财务表现分析

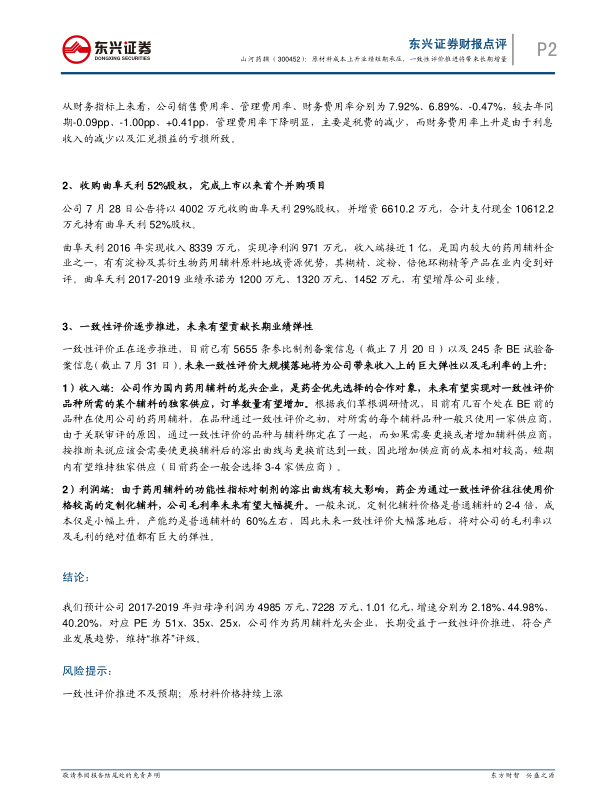

公司发布2017年中报,实现收入1.53亿元,同比增长7.39%,实现归母净利润2514万元,同比下降7.88%,实现扣非后净利润2047 万元,同比下降16.64%。Q2 单季来看,实现收入7788 万元,同比增长 7.48%,实现归母净利润1348 万元,同比下降 8.36%,实现扣非后净利润1024 万元,单季同比下降23.41%。

原材料价格上涨的影响

公司收入端实现 7.39%增长,但归母净利润和扣非后净利润同比分别下降 7.88%、16.64%,主要原因是从去年Q4 以来公司部分原料采购价格上涨,导致公司成本上升,从毛利率的角度来看,公司H1 整体毛利率为 31.61%,同比下降3.11pp。

并购曲阜天利的影响

公司7 月 28 日公告将以4002 万元收购曲阜天利29%股权,并增资6610.2 万元,合计支付现金10612.2 万元持有曲阜天利52%股权。曲阜天利2016 年实现收入8339 万元,实现净利润971 万元,收入端接近1 亿,是国内较大的药用辅料企业之一,有有淀粉及其衍生物药用辅料原料地域资源优势,其糊精、淀粉、倍他环糊精等产品在业内受到好评。曲阜天利2017-2019 业绩承诺为1200万元、1320万元、1452 万元,有望增厚公司业绩。

一致性评价带来的机遇

一致性评价正在逐步推进,目前已有5655 条参比制剂备案信息(截止7 月 20 日)以及245 条 BE试验备案信息(截止7月31 日)。未来一致性评价大规模落地将为公司带来收入上的巨大弹性以及毛利率的上升:

1)收入端:公司作为国内药用辅料的龙头企业,是药企优先选择的合作对象,未来有望实现对一致性评价品种所需的某个辅料的独家供应,订单数量有望增加。

2)利润端:由于药用辅料的功能性指标对制剂的溶出曲线有较大影响,药企为通过一致性评价往往使用价格较高的定制化辅料,公司毛利率未来有望大幅提升。

盈利预测与投资评级

我们预计公司2017-2019 年归母净利润为4985 万元、7228 万元、1.01 亿元,增速分别为2.18%、44.98%、40.20%,对应 PE 为 51x、35x、25x,公司作为药用辅料龙头企业,长期受益于一致性评价推进,符合产业发展趋势,维持“推荐”评级。

总结

业绩短期承压与长期增长潜力并存

山河药辅短期内受到原材料成本上升的影响,业绩承压。但公司通过收购曲阜天利,并积极把握一致性评价带来的机遇,有望在未来实现长期增长。

维持“推荐”评级

基于对公司未来盈利能力的预测和行业发展趋势的判断,东兴证券维持对山河药辅的“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用