中心思想

业绩挑战与行业变革机遇

报告指出,山河药辅2017年上半年受原料价格上涨影响,归母净利润同比下降7.88%,但毛利率已出现环比改善迹象。同时,仿制药一致性评价等政策正加速药用辅料行业整合,为公司带来市场份额重构的战略机遇。

战略并购驱动未来增长

公司积极应对行业变革,通过利用一致性评价拓展高端市场实现内生增长,并以1.06亿元收购曲阜天利52%股权,强化口服固体制剂辅料领域的市场地位,实现内生与外延并举的增长策略,分析师维持“增持”投资评级。

主要内容

业绩承压下的毛利率改善与行业整合机遇

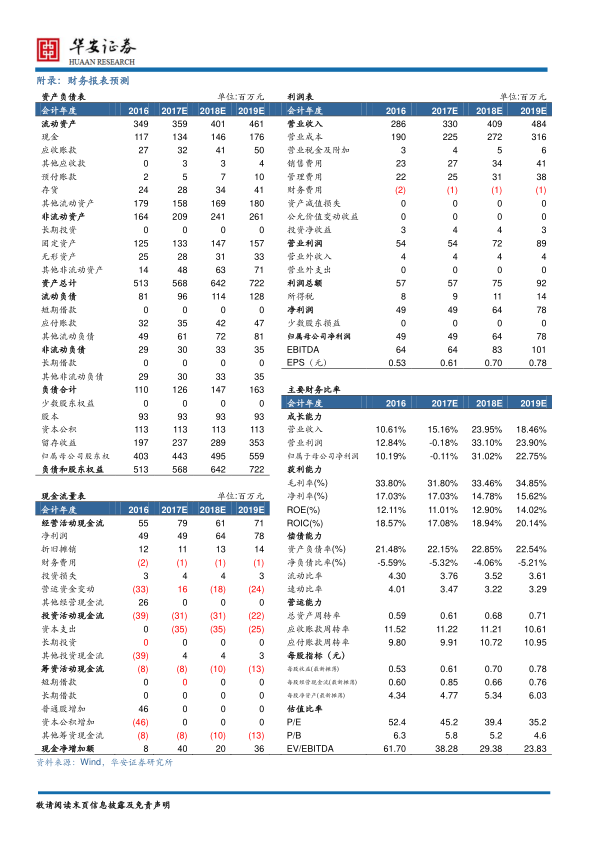

山河药辅2017年半年度报告显示,公司实现营业收入1.53亿元,同比增长7.39%;归属于母公司净利润2514万元,同比下降7.88%;每股收益(EPS)为0.27元。净利润下滑的主要原因系自2016年第四季度以来部分原料采购价格迅速上涨,导致成本上升,2017年上半年毛利率为31.61%,同比下降4.5个百分点。然而,公司毛利率已出现改善迹象,2017年第二季度毛利率为31.66%,较2017年第一季度环比回升0.12个百分点,较2016年第四季度增长0.87个百分点,表明原料价格趋于平稳。当前中国药用辅料行业竞争激烈且高度分散,仿制药一致性评价以及辅料的关联审批政策将加速行业洗牌,提高市场集中度。CFDA数据显示,绝大多数品种已启动一致性评价工作,山河药辅凭借其多项产品在行业中的领先占有率,将受益于市场份额的重构,并利用政策进一步拓展国内医药高端市场。

战略并购强化市场地位及未来盈利展望

公司于7月27日以1.06亿元收购并增资获得曲阜天利52%股权。曲阜天利承诺2017/2018/2019年扣非净利润分别不低于1200万/1320万/1452万元。此次收购旨在提高公司在口服固体制剂药用辅料领域的市场占有率,并利用曲阜天利在淀粉及其衍生物药用辅料原料方面的地域资源优势,提升公司整体业绩。分析师维持对山河药辅的盈利预测,预计公司2017/2018/2019年每股收益(EPS)分别为0.61/0.70/0.78元,对应市盈率(PE)分别为45/39/35倍。鉴于公司作为国内优质药用辅料供应商,将受益于一致性评价推进带来的行业集中度提升,有望实现内生增长(市场占有率提升+海外市场拓展)与外延收购并举,业绩将逐步改善。因此,维持“增持”的投资评级。报告提示了潜在风险,包括原材料价格波动风险、募投产能扩大可能带来的销售风险以及政策变动风险。

总结

山河药辅在2017年上半年面临原料成本上涨导致的利润压力,但毛利率已呈现企稳回升态势。在仿制药一致性评价等政策的推动下,药用辅料行业正经历深度整合,为公司提供了重要的发展机遇。公司通过内生增长(市场份额提升、海外拓展)和外延并购(收购曲阜天利)双轮驱动,积极巩固并扩大市场地位。分析师基于对行业趋势和公司战略布局的判断,维持“增持”评级,并预计公司未来业绩将逐步改善,但需关注原材料价格波动、产能扩张销售及政策变动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用