中心思想

盈利结构优化驱动业绩增长

一品红公司在2018年前三季度实现了扣非归母净利润24.33%的显著增长,远高于4.38%的营收增速。这主要得益于“两票制”政策影响下,代理业务收入确认口径调整,导致高毛利率的自有产品营收占比从2017年的50%以下大幅提升至40%以上,从而推动综合毛利率同比提升14个百分点至69.89%。

深耕儿科领域与持续研发投入

公司持续加大研发投入,2018年前三季度研发投入同比增长42.87%至0.57亿元,并长期深耕儿科用药领域。目前拥有134个产品批件,其中11个为独家产品(包括9个独家产品和2个独家剂型),10个儿童专用药,形成了以6大独家儿科药系列产品为核心的强大儿科产品线,在儿科领域具有突出优势。

主要内容

事件回顾:2018年前三季度财务表现

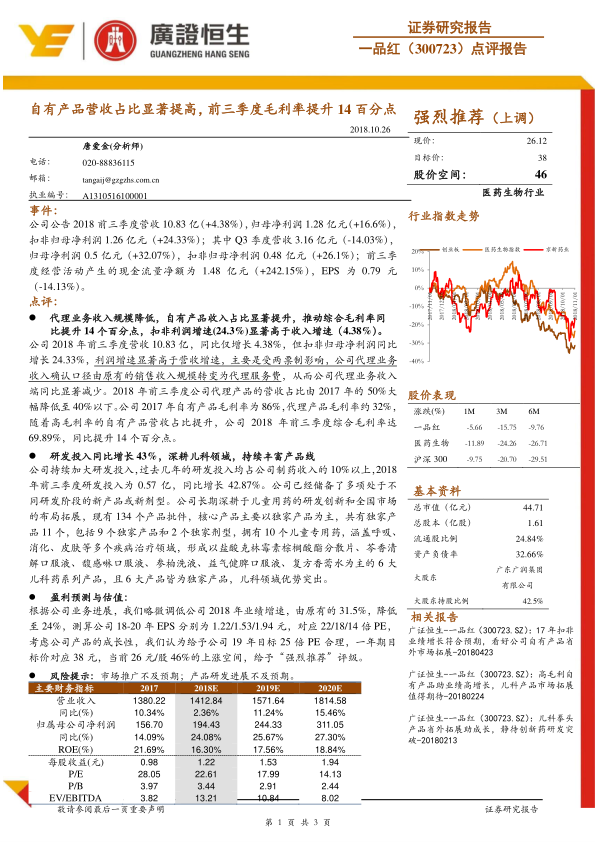

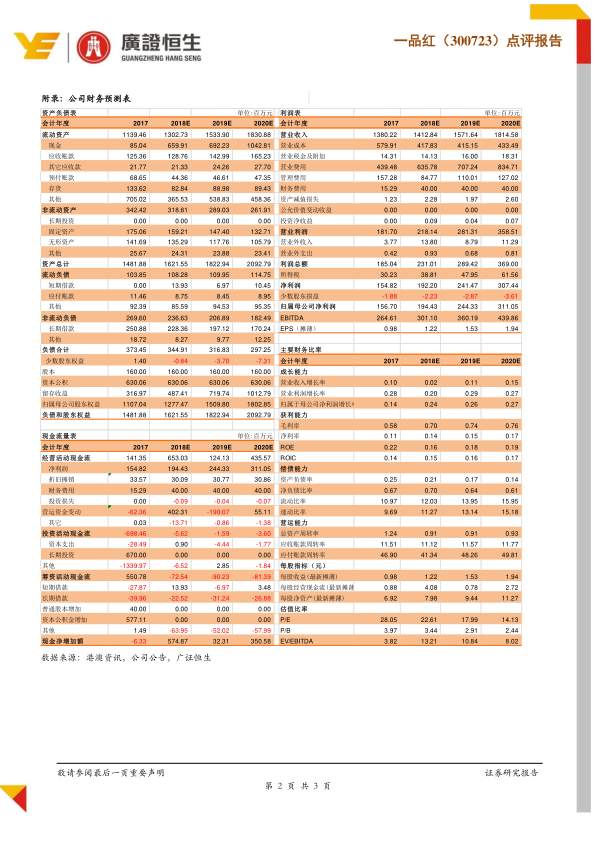

公司公告显示,2018年前三季度实现营收10.83亿元,同比增长4.38%;归母净利润1.28亿元,同比增长16.6%;扣非归母净利润1.26亿元,同比增长24.33%。其中,第三季度营收3.16亿元,同比下降14.03%;归母净利润0.5亿元,同比增长32.07%;扣非归母净利润0.48亿元,同比增长26.1%。前三季度经营活动产生的现金流量净额为1.48亿元,同比大幅增长242.15%。

点评:

自有产品驱动毛利率显著提升

受“两票制”影响,公司代理业务收入确认口径由销售收入规模转变为代理服务费,导致代理业务收入端同比显著减少。2018年前三季度,公司代理产品的营收占比由2017年的50%大幅降低至40%以下。由于公司自有产品毛利率高达86%,而代理产品毛利率约32%,高毛利率自有产品营收占比的提升,使得公司2018年前三季度综合毛利率达到69.89%,同比提升14个百分点。这直接推动了扣非归母净利润24.33%的增速显著高于营收4.38%的增速。

加大研发投入,巩固儿科优势

公司持续加大研发投入,过去几年研发投入均占制药收入的10%以上。2018年前三季度研发投入达0.57亿元,同比增长42.87%。公司已储备多项处于不同研发阶段的新产品或新剂型。一品红长期深耕儿童用药的研发创新和市场拓展,现有134个产品批件,其中11个为独家产品(9个独家产品和2个独家剂型),拥有10个儿童专用药,涵盖呼吸、消化、皮肤等多个治疗领域。公司形成了以盐酸克林霉素棕榈酸酯分散片、芩香清解口服液、馥感啉口服液、参柏洗液、益气健脾口服液、复方香薷水为主的6大独家儿科药系列产品,在儿科领域优势突出。

盈利预测与投资评级

根据公司业务进展,分析师略微调低公司2018年业绩增速至24%(原为31.5%)。测算公司2018-2020年EPS分别为1.22元、1.53元和1.94元,对应PE分别为22倍、18倍和14倍。考虑到公司产品的成长性,分析师认为给予公司2019年目标25倍PE是合理的,对应一年期目标价38元,相较当前26元/股有46%的上涨空间,因此给予“强烈推荐”评级。

潜在风险提示

报告提示了市场推广不及预期和产品研发进展不及预期等潜在风险。

总结

一品红公司2018年前三季度财务表现显示,尽管营收增速放缓,但得益于“两票制”政策下自有产品营收占比的显著提升,公司综合毛利率大幅提高14个百分点,推动扣非归母净利润实现24.33%的高增长。公司持续加大研发投入,深耕儿科领域,形成了强大的独家儿科产品线,巩固了其在该领域的竞争优势。基于对公司成长性的判断,分析师给予“强烈推荐”评级,并设定一年期目标价38元,预示46%的上涨空间。投资者需关注市场推广和产品研发进展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用