一品红(300723)

平安观点:

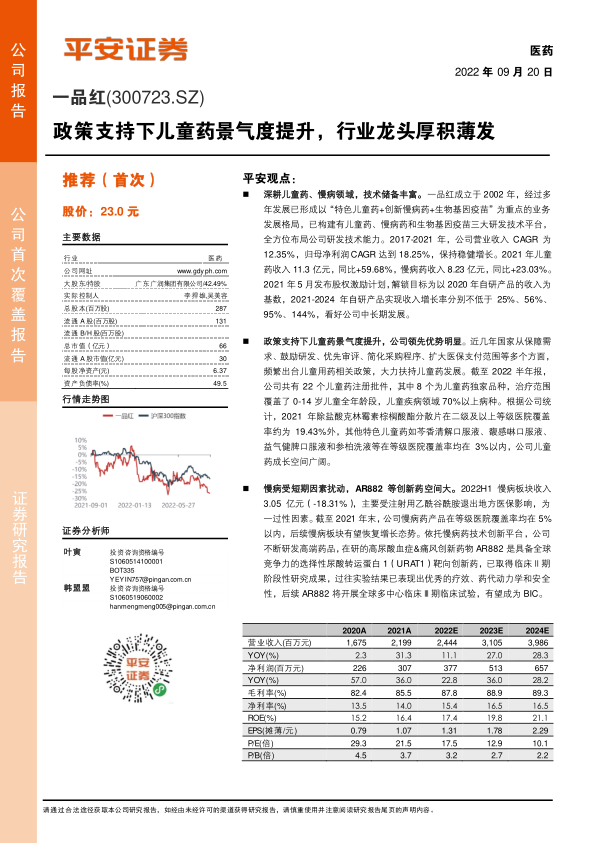

深耕儿童药、慢病领域,技术储备丰富。一品红成立于2002年,经过多年发展已形成以“特色儿童药+创新慢病药+生物基因疫苗”为重点的业务发展格局,已构建有儿童药、慢病药和生物基因疫苗三大研发技术平台,全方位布局公司研发技术能力。2017-2021年,公司营业收入CAGR为12.35%,归母净利润CAGR达到18.25%,保持稳健增长。2021年儿童药收入11.3亿元,同比+59.68%,慢病药收入8.23亿元,同比+23.03%。2021年5月发布股权激励计划,解锁目标为以2020年自研产品的收入为基数,2021-2024年自研产品实现收入增长率分别不低于25%、56%、95%、144%,看好公司中长期发展。

政策支持下儿童药景气度提升,公司领先优势明显。近几年国家从保障需求、鼓励研发、优先审评、简化采购程序、扩大医保支付范围等多个方面,频繁出台儿童用药相关政策,大力扶持儿童药发展。截至2022半年报,公司共有22个儿童药注册批件,其中8个为儿童药独家品种,治疗范围覆盖了0-14岁儿童全年龄段,儿童疾病领域70%以上病种。根据公司统计,2021年除盐酸克林霉素棕榈酸酯分散片在二级及以上等级医院覆盖率约为19.43%外,其他特色儿童药如芩香清解口服液、馥感啉口服液、益气健脾口服液和参柏洗液等在等级医院覆盖率均在3%以内,公司儿童药成长空间广阔。

慢病受短期因素扰动,AR882等创新药空间大。2022H1慢病板块收入3.05亿元(-18.31%),主要受注射用乙酰谷酰胺退出地方医保影响,为一过性因素。截至2021年末,公司慢病药产品在等级医院覆盖率均在5%以内,后续慢病板块有望恢复增长态势。依托慢病药技术创新平台,公司不断研发高端药品,在研的高尿酸血症&痛风创新药物AR882是具备全球竞争力的选择性尿酸转运蛋白1(URAT1)靶向创新药,已取得临床Ⅱ期阶段性研究成果,过往实验结果已表现出优秀的疗效、药代动力学和安全性,后续AR882将开展全球多中心临床Ⅲ期临床试验,有望成为BIC。

首次覆盖,给予“推荐”评级。一品红是一家以医药研发、生产、销售为核心业务的现代化医药企业,为儿童药行业龙头企业。我们选取同行业内各细分子行业龙头,如华东医药、苑东生物、兴齐眼药作为可比公司,2022年可比公司平均估值为24X。一品红2022年对应PE仅18倍,性价比突出,首次覆盖,给予“推荐”评级。

风险提示。1)药品研发风险:医药行业研发具有高技术、高投入、高风险、长周期特点,其中临床前研究、临床研究到产品注册各个阶段充满挑战,存在研发产品获批不确定性风险。2)市场开拓风险:我国医改进入新阶段,国家基药目录、新医保目录动态调整,医联体及医共体两级诊疗机制等一系列举措的落实,以及叠加新冠肺炎疫情有常态化的趋势,公司产品市场开拓存在不及预期的风险。3)产品降价风险:随着国家医改体制的逐步深入,医保控费不断趋严,医保支付标准落地、医保局成立以及带量采购实施,药品价格下降将成为未来无法避免的趋势。

微信扫一扫-立即使用

微信扫一扫-立即使用