美诺华(603538)

事件:近日公司发布2021年年报和2022年1季报,2021年公司实现营收12.58亿元,同比增长5.43%,归母净利润1.43亿元,同比下降8.62%,扣非归母净利润1.26亿元,同比增长56.46%。2022Q1公司实现营收5亿元,同比增长47.86%,归母净利润1.15亿元,同比增长128.94%,扣非归母净利润1.09亿元,同比增长142.75%。

点评:

2022Q1业绩超预期,2021年业绩符合预期。受上游原材料价格上涨、汇率波动及运费上涨等影响,2021年公司的原料药中间体业务出现下滑,同比下降21.5%。公司推动一体两翼发展策略,持续加快CDMO和制剂业务发展,2021年CDMO业务实现收入2.65亿元,同比增长118.31%,项目数达到200多个,新签项目较多。受益于制剂中标广东13省集采联盟,2021年公司制剂业务实现收入1.53亿元,同比增长103.58%,保持翻倍以上增速。2022Q1公司原料药业务恢复增长,CDMO和制剂维持高速放量,驱动公司归母净利润实现近130%的增速。

2022Q1毛利率及净利率创历史新高。2021年公司整体毛利率37.29%,同比变动0.84pct,净利率12.56%,同比变动-1.94pct,2022Q1公司毛利率达到40.49%,净利率达到25.35%,均创历史新高。销售费用率、管理费用率、财务费用率、研发费用率分别为2.33%、20.36%、1.77%、7.02%,同比变动1.13pct、1.96pct、-1.14pct、1.82pct。

在研项目丰富,产能扩张带来业绩快速增长。2022-2024年处于行业专利药到期大年,公司积极布局沙班类、列净类、列汀类、达比加群酯等产品。制剂板块,快速研发公司原料药具有优势的品种,积极参与国家集采,加强原料药制剂一体化优势。CDMO板块,公司与默沙东签订10年战略合作协议,第一批项目合作顺利,预计2023年将逐步贡献较大增量。此外,公司抓住国内创新药发展东风,与济民可信等国内创新药企展开深度合作,积极开展CDMO业务。2021年安徽美诺华新增产能500吨,总产能达到980吨,浙江美诺华新增产能520吨,总产能达到900吨,宣城美诺华现有产能460吨,二期开工建设1200吨产能的生产基地。美诺华天康药业预计今年新增制剂产能30亿片,总产能将达到45亿片。

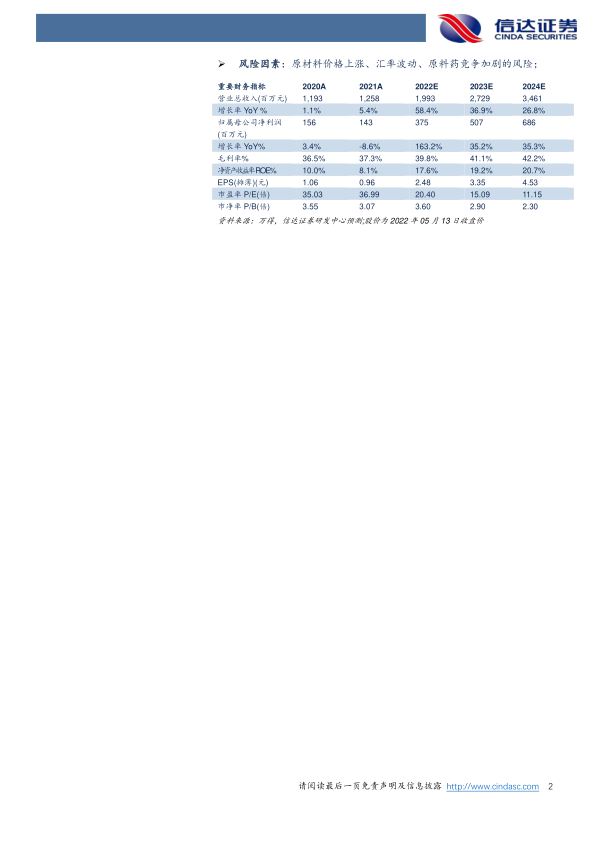

盈利预测与投资评级:预计公司2022-2024年实现营收分别为19.93、27.29、34.61亿元,同比增长58.4%、36.9%、26.8%,归母净利润分别为3.75、5.07、6.86亿元,同比增长163.2%、35.2%、35.3%,对应PE分别为20.4、15.09、11.15倍。

风险因素:原材料价格上涨、汇率波动、原料药竞争加剧的风险;

微信扫一扫-立即使用

微信扫一扫-立即使用