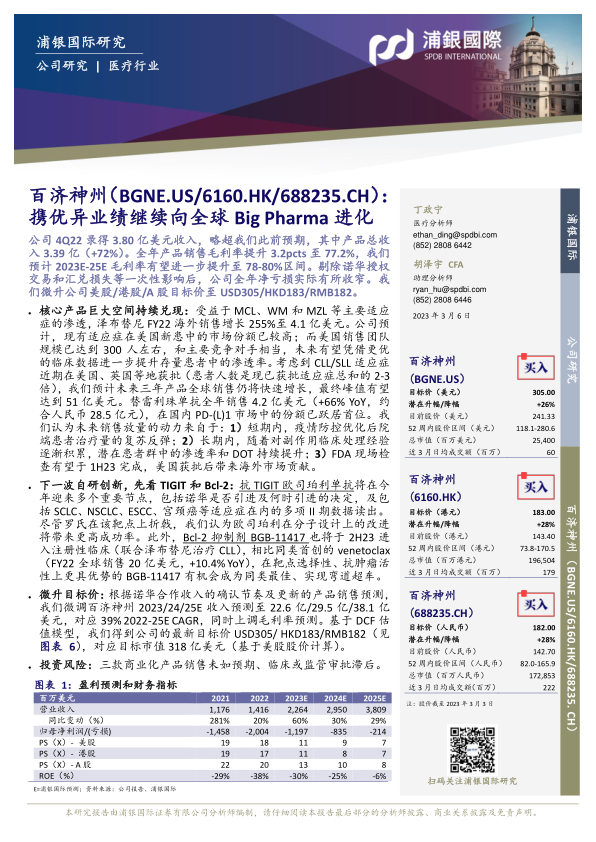

百济神州(06160)

公司4Q22录得3.80亿美元收入,略超我们此前预期,其中产品总收入3.39亿(+72%)。全年产品销售毛利率提升3.2pcts至77.2%,我们预计2023E-25E毛利率有望进一步提升至78-80%区间。剔除诺华授权交易和汇兑损失等一次性影响后,公司全年净亏损实际有所收窄。我们微升公司美股/港股/A股目标价至USD305/HKD183/RMB182。

核心产品巨大空间持续兑现:受益于MCL、WM和MZL等主要适应症的渗透,泽布替尼FY22海外销售增长255%至4.1亿美元。公司预计,现有适应症在美国新患中的市场份额已较高;而美国销售团队规模已达到300人左右,和主要竞争对手相当,未来有望凭借更优的临床数据进一步提升存量患者中的渗透率。考虑到CLL/SLL适应症近期在美国、英国等地获批(患者人数是现已获批适应症总和的2-3倍),我们预计未来三年产品全球销售仍将快速增长,最终峰值有望达到51亿美元。替雷利珠单抗全年销售4.2亿美元(+66%YoY,约合人民币28.5亿元),在国内PD-(L)1市场中的份额已跃居首位。我们认为未来销售放量的动力来自于:1)短期内,疫情防控优化后院端患者治疗量的复苏反弹;2)长期内,随着对副作用临床处理经验逐渐积累,潜在患者群中的渗透率和DOT持续提升;3)FDA现场检查有望于1H23完成,美国获批后带来海外市场贡献。

下一波自研创新,先看TIGIT和Bcl-2:抗TIGIT欧司珀利单抗将在今年迎来多个重要节点,包括诺华是否引进及何时引进的决定,及包括SCLC、NSCLC、ESCC、宫颈癌等适应症在内的多项II期数据读出。尽管罗氏在该靶点上折戟,我们认为欧司珀利在分子设计上的改进将带来更高成功率。此外,Bcl-2抑制剂BGB-11417也将于2H23进入注册性临床(联合泽布替尼治疗CLL),相比同类首创的venetoclax(FY22全球销售20亿美元,+10.4%YoY),在靶点选择性、抗肿瘤活性上更具优势的BGB-11417有机会成为同类最佳、实现弯道超车。

微升目标价:根据诺华合作收入的确认节奏及更新的产品销售预测,我们微调百济神州2023/24/25E收入预测至22.6亿/29.5亿/38.1亿美元,对应39%2022-25ECAGR,同时上调毛利率预测。基于DCF估值模型,我们得到公司的最新目标价USD305/HKD183/RMB182,对应目标市值318亿美元(基于美股股价计算)。

投资风险:三款商业化产品销售未如预期、临床或监管审批滞后。

微信扫一扫-立即使用

微信扫一扫-立即使用