中心思想

战略转型与业绩展望

科兴制药作为一家专注于重组蛋白药物和微生态制剂研发、生产及销售的创新型生物制药企业,正坚定实施“创新+国际化”双轮驱动战略,致力于打造国内领先的生物药海外商业化平台。随着核心大单品白蛋白紫杉醇在欧盟市场商业化进程的加速,以及英夫利昔单抗、贝伐珠单抗等多个生物类似药在新兴市场的陆续准入,公司海外业务已步入收获期。预计自2024年起,公司业绩有望实现显著提速,并有望扭亏为盈。公司于2024年5月发布的股权激励计划,以2023年海外收入为基数,设定2024年和2025年海外收入分别增长100%和400%的高目标,充分彰显了管理层对公司未来发展的坚定信心。

市场机遇与核心竞争力

公司凭借其深厚的国内市场基础,依普定、赛若金、白特喜和常乐康等四大成熟产品持续贡献稳定的现金流,为公司的创新研发和国际化战略提供了坚实支撑。在国际化方面,科兴制药拥有超过20年的海外商业化经验,已构建起覆盖40多个国家和地区、对人口超1亿或GDP排名前30的新兴市场国家实现全覆盖的销售网络。同时,公司通过持续引进产品,已累计引入13款重磅产品,尤其在乳腺癌领域形成了强大的产品矩阵。白蛋白紫杉醇顺利通过欧盟GMP现场检查,获得欧盟27国市场准入资格,预计2024年下半年在欧盟实现商业化,将为公司打开巨大的增量市场空间。新兴市场医药支出预计在2022-2026年间保持5%-8%的平均增速,高于发达国家,为公司海外业务的快速增长提供了广阔的市场机遇。

主要内容

科兴制药:扭亏在即,国内成熟产品贡献稳定现金流

深耕医药三十余年,聚焦高品质生物药

科兴制药成立于1997年,并于2020年在科创板上市,是一家集重组蛋白药物和微生态制剂研发、生产、销售于一体的创新型生物制药企业。公司聚焦抗病毒、肿瘤与免疫、血液、消化、退行性疾病等治疗领域,并构建了生物大分子、微生态制剂和高端复杂制剂三大产业化平台。目前,公司具备年产6000万支重组蛋白冻干注射剂、3亿袋微生态口服制剂、5000万支基因工程注射制剂以及200万支高端注射复杂制剂的产能。截至2024年一季报,公司股权结构稳定,控股股东深圳科益医药控股有限公司直接持有66.15%股份,实际控制人邓学勤先生合计持有公司67%股份,拥有牢固的控制权。

为激发核心团队积极性并彰显出海信心,公司于2024年5月发布股票激励计划草案,拟向147名激励对象授予378.6万股限制性股票,授予价格为12元/股。公司层面考核目标设定为:以2023年海外销售收入为基数,2024年和2025年海外销售收入增长率分别不低于100%和400%;同时,2024年和2025年海外注册批件累计获得数量分别不低于15份和35份。

公司主要自有产品包括人促红素(依普定®)、人干扰素α1b(赛若金®)、人粒细胞刺激因子(白特喜®)和酪酸梭菌二联活菌(常乐康®)四款核心产品,在国内各细分市场均处于领先地位。2023年,依普定销售额达6.08亿元,赛若金3.1亿元,白特喜1.46亿元,常乐康1.43亿元。公司持续加大研发投入,2023年研发费用达3.45亿元,同比增长78.38%,占营业收入的27.39%。在研管线进展顺利,人干扰素α1b吸入溶液已进入临床III期,长效人粒细胞刺激因子已完成临床I期,长效人生长激素临床试验IND已获国家药监局受理。

利润扭亏为盈与产品结构优化

2023年,公司实现营业收入12.59亿元,同比下降4%,主要受部分产品省级联盟集采降价影响,但销量实现较快增长。归母净利润为-1.90亿元,主要系研发费用大幅增长所致。然而,2024年一季度,公司业绩出现积极转折,实现营业收入3.61亿元,同比增长12%;归母净利润0.12亿元,同比增长241%,在连续5个季度亏损后首次实现单季度盈利。预计随着收入规模增长及费用端的持续改善,公司2024年有望实现扭亏为盈。

公司四款成熟产品——依普定、赛若金、白特喜和常乐康——贡献了95%以上的合计收入和毛利,为公司提供了稳定的现金流。具体来看:

- 依普定: 2023年营收6.08亿元,同比下降16%,受广东联盟集采降价影响。预计2024年国内市场有望通过价格企稳、销量增长实现销售额较快增长,海外销售保持平稳。

- 赛若金: 2023年营收3.11亿元,同比增长12%。2023年以第一顺位中选江西牵头的29省干扰素省级联盟集采,降幅温和,预计将维持平稳增长。

- 白特喜: 2023年营收1.46亿元,同比下降19%,受广东联盟集采降价影响,但市占率不断提升,2023年在国内短效G-CSF市场排名提升至第五。

- 常乐康: 2023年营收1.43亿元,同比增长17%。随着电商渠道拓展力度加大,线上增长有望提速,预计未来将保持较快增长。

公司毛利率从2019年的82%下滑至2023年的71%,主要原因在于产品陆续中标地方集采导致单价下降。尽管研发费用率在2023年达到27%,但随着新产品海外放量和经营效率提升,预计公司盈利能力将进一步改善。

出海先锋,2024年预计开启高增长

国际化战略与新兴市场布局

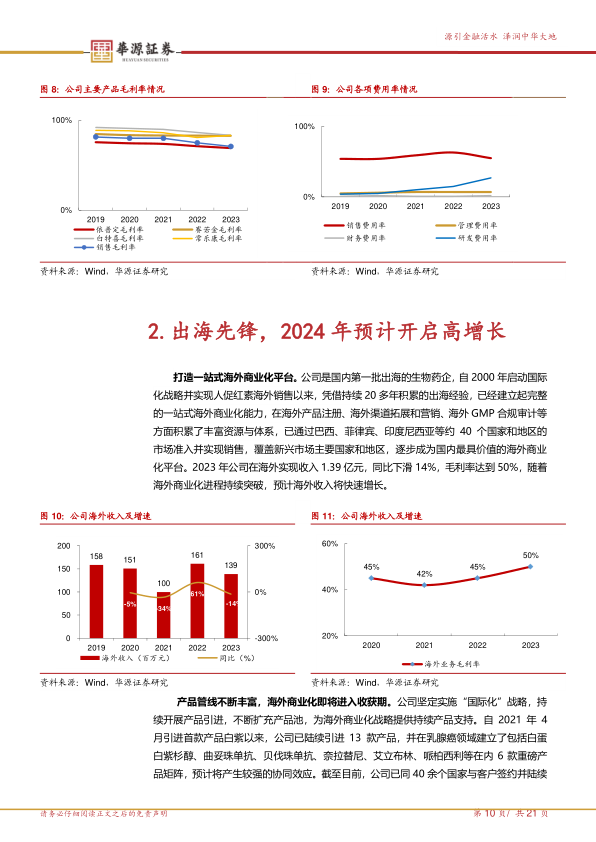

科兴制药是国内最早一批启动国际化战略的生物药企之一,自2000年实现人促红素海外销售以来,已积累超过20年的出海经验,建立了完整的一站式海外商业化能力。公司在海外产品注册、渠道拓展、营销及GMP合规审计等方面拥有丰富资源和体系,已通过巴西、菲律宾、印度尼西亚等约40个国家和地区的市场准入并实现销售,覆盖了新兴市场的主要国家和地区。2023年,公司海外收入为1.39亿元,同比下降14%,毛利率达到50%。随着海外商业化进程的持续突破,预计海外收入将实现快速增长。

公司坚定实施“国际化”战略,通过持续引进产品不断扩充产品池,为海外商业化提供持续支持。自2021年4月引进首款产品白蛋白紫杉醇以来,公司已累计引进13款产品。特别是在乳腺癌领域,公司已建立了包括白蛋白紫杉醇、曲妥珠单抗、贝伐珠单抗、奈拉替尼、艾立布林、哌柏西利在内的6款重磅产品矩阵,有望产生强大的协同效应。截至目前,公司已与40余个国家和客户签约并陆续提交注册申请,英夫利西单抗、白蛋白紫杉醇、贝伐珠单抗等多个潜力产品已完成埃及、巴西、印尼、欧盟等国的现场审计,预计有望在2024年实现上述产品的海外销售。

新兴市场展现出广阔的增长空间。根据IQVIA数据,预计2022-2026年新兴市场国家的医药支出平均增速为5%-8%,高于发达国家。科兴制药前瞻性布局新兴市场,其海外商业化销售网络已覆盖40多个国家,并在60多个国家布局,对人口超1亿或GDP排名前30的新兴市场国家实现了全覆盖。公司有望以白蛋白紫杉醇和英夫利西单抗等大单品为突破口,加速其他引进产品在新兴市场的注册进程,从而实现销售规模的加速成长。

白蛋白紫杉醇欧盟市场突破与放量前景

科兴制药以首个引进产品白蛋白紫杉醇为突破口,成功进军欧盟成熟市场。根据公司公告,白蛋白紫杉醇已于2024年5月顺利通过欧盟GMP现场检查,现有产能200万支,具备欧盟27国市场准入资格。公司已与欧洲及南美洲35个国家的合作伙伴签约,预计白蛋白紫杉醇有望于2024年下半年在欧盟市场获批上市。

白蛋白紫杉醇作为广谱抗肿瘤药,在临床上广泛应用于乳腺癌、卵巢癌、肺癌等多种肿瘤。相较于普通紫杉醇注射液和紫杉醇脂质体,白蛋白紫杉醇利用人源性白蛋白作为载体,具有神经毒性和血液毒性更低、无需抗过敏预处理、输注时间短等显著优势,临床认可度较高。根据欧洲肿瘤内科学会(ESMO)指南,白蛋白紫杉醇是胰腺癌和非小细胞肺癌的一线用药,以及乳腺癌的二线用药。

市场数据显示,白蛋白紫杉醇原研药(商品名:ABRAXANE)全球销售峰值曾达到12.47亿美元,2023年全球销售额为10.04亿美元。目前欧盟市场白蛋白紫杉醇竞争格局良好,仅有原研药企BMS和仿制药企Teva两家在销,且欧洲多个国家间断出现白蛋白紫杉醇短缺情况,表明市场存在供给缺口。随着科兴制药的白蛋白紫杉醇于2024年下半年在欧洲上市销售,公司有望快速打开欧盟市场的增量空间,并持续推进更多产品在欧盟的商业化落地。同时,白蛋白紫杉醇在全球重点新兴市场已同步开展注册上市,在新兴市场有望实现快速放量。

盈利预测及估值

财务预测与投资评级

根据预测,科兴制药2024-2026年营业收入将分别达到14.81亿元、18.96亿元和25.18亿元,同比增长率分别为17.62%、28.03%和32.80%。归属于母公司所有者的净利润预计分别为0.12亿元、1.23亿元和2.06亿元,同比增长率高达107%、889%和67%。当前股价对应的市盈率(PE)分别为296X(2024E)、30X(2025E)和18X(2026E)。

报告选取特宝生物、安科生物、凯因科技作为可比公司进行估值分析。考虑到科兴制药在海外商业化平台布局方面的领先优势,以及白蛋白紫杉醇等多个产品在欧盟及新兴市场即将商业化,预计公司海外收入和利润将加速释放。基于此,报告首次覆盖科兴制药,并给予“买入”评级。

关键假设与风险提示

关键假设:

- 依普定: 预计2024-2026年收入同比增长9%/7%/7%,实现6.63/7.07/7.54亿元。

- 赛若金: 预计2024-2026年收入同比增长8%/5%/5%,实现3.36/3.53/3.70亿元。

- 白特喜: 预计2024-2026年收入同比增长9%/9%/9%,实现1.60/1.75/1.91亿元。

- 常乐康: 预计2024-2026年收入同比增长15%/15%/12%,实现1.64/1.89/2.12亿元。

- 克磺胶囊: 预计2024-2026年收入同比增长20%/100%/50%,实现0.06/0.12/0.18亿元。

- 英夫利西单抗: 预计2024-2026年营收同比增长105%/47%/33%,实现0.82/1.21/1.61亿元。

- 出海新品种(白蛋白紫杉醇、英夫利西单抗、贝伐珠单抗等): 预计2024-2026年营收将实现0.70/3.40/8.12亿元,其中2025-2026年同比增长386%/139%。

核心风险提示:

- 海外商业化进展不及预期风险: 各国药品监管和注册程序不一,可能导致公司产品注册及商业化进度不及预期,进而影响海外收入。

- 国内带量采购降价风险: 公司国内主要产品已在省级联盟集采中中标,未来可能面临集采扩面或进入国家带量采购的风险,对产品价格和收入造成波动。

- 汇率波动风险: 公司海外销售涉及多币种结算,若相关国家汇率出现较大波动,将引起汇率风险。

总结

科兴制药凭借其在重组蛋白药物和微生态制剂领域的深厚积累,以及“创新+国际化”的坚定战略,正迎来业绩的拐点。公司国内成熟产品贡献稳定现金流,为海外市场的拓展提供了坚实基础。作为生物药出海的先锋,科兴制药已构建起覆盖广泛新兴市场的商业化网络,并通过持续引进重磅产品,不断丰富其全球产品管线。特别是白蛋白紫杉醇成功获得欧盟市场准入资格,预计将于2024年下半年实现商业化,将成为公司海外业务高速增长的重要驱动力。随着多个引进产品在欧盟及新兴市场的陆续放量,公司海外收入和利润有望加速释放,预计2024年将实现扭亏为盈,并在未来几年保持强劲增长态势。尽管面临海外商业化进展、国内带量采购和汇率波动等风险,但公司领先的海外商业化平台布局和明确的增长路径,使其具备显著的投资价值,因此给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用