中心思想

-

疫情下的稳健增长与新兴业务的崛起:

泰格医药在新冠疫情爆发期间,凭借其全国临床网络,有效缓解了业务中断,实现了持续增长。同时,新兴业务(如医学注册、科学事务等)的强劲增长,展示了公司增强的综合能力。

-

人力资源优化与海外扩张:

公司主动减少低利润率的SMO团队规模,同时积极招聘其他业务的员工,特别是海外业务团队,并通过并购进一步增强海外服务能力。

主要内容

1H22业绩超预期

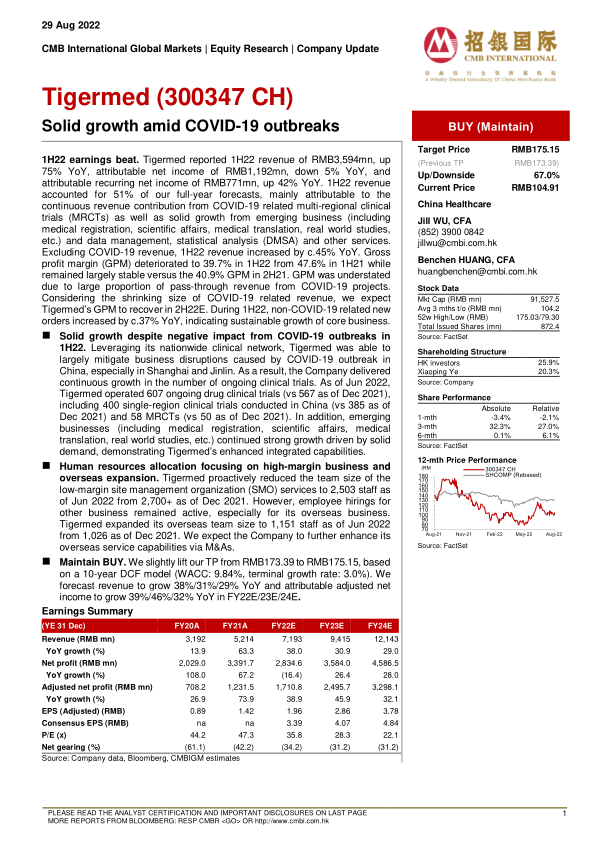

泰格医药公布了2022年上半年业绩,收入同比增长75%,达到人民币35.94亿元;归属于上市公司股东的净利润同比下降5%,为人民币11.92亿元;归属于上市公司股东的扣除非经常性损益的净利润同比增长42%,为人民币7.71亿元。上半年收入占我们全年预测的51%,这主要得益于与新冠疫情相关的多区域临床试验(MRCTs)的持续收入贡献,以及包括医学注册、科学事务、医学翻译、真实世界研究等新兴业务和数据管理、统计分析(DMSA)等服务的稳健增长。

业务增长分析

-

剔除新冠相关收入后的增长:

剔除新冠相关收入,2022年上半年收入同比增长约45%。

-

毛利率下降原因及展望:

毛利率从2021年上半年的47.6%下降至2022年上半年的39.7%,但与2021年下半年的40.9%相比基本稳定。毛利率下降主要是由于新冠项目带来的通行费收入占比较大。考虑到新冠相关收入规模的缩小,预计泰格医药的毛利率将在2022年下半年恢复。

-

新订单增长情况:

2022年上半年,非新冠相关的新订单同比增长约37%,表明核心业务的可持续增长。

疫情影响下的业务表现

尽管2022年上半年受到新冠疫情爆发的负面影响,但泰格医药凭借其全国临床网络,在很大程度上缓解了中国(特别是上海和吉林)疫情爆发造成的业务中断。因此,公司正在进行的临床试验数量持续增长。截至2022年6月,泰格医药运营着607项正在进行的药物临床试验(截至2021年12月为567项),其中包括在中国进行的400项单区域临床试验(截至2021年12月为385项)和58项MRCT(截至2021年12月为50项)。

人力资源配置与海外扩张

泰格医药积极减少低利润率的现场管理组织(SMO)服务的团队规模,从2021年12月的2700多人减少到2022年6月的2503人。但是,其他业务的员工招聘仍然活跃,尤其是海外业务。截至2022年6月,泰格医药的海外团队规模从2021年12月的1026人扩大到1151人。我们预计公司将通过并购进一步增强其海外服务能力。

盈利预测与估值

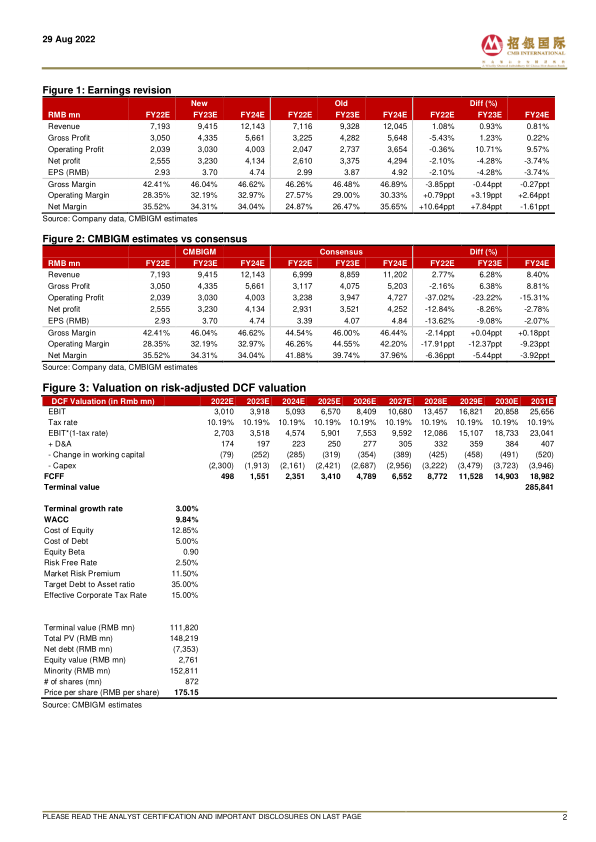

维持买入评级。我们将目标价从人民币173.39元小幅上调至人民币175.15元,基于10年期DCF模型(WACC:9.84%,终值增长率:3.0%)。我们预测2022E/23E/24E财年收入将同比增长38%/31%/29%,归属于上市公司股东的调整后净利润将同比增长39%/46%/32%。

总结

本报告分析了泰格医药在2022年上半年的业绩表现,指出公司在新冠疫情影响下仍实现了稳健增长,新兴业务表现强劲。公司通过优化人力资源配置和积极进行海外扩张,进一步提升了综合服务能力。维持对泰格医药的买入评级,并基于DCF模型小幅上调目标价至人民币175.15元,预测未来几年公司收入和利润将保持快速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用