中心思想

-

一季度业绩符合预期: 剔除新冠疫苗相关收入后,一季度收入与去年同期持平,盈利能力受成本控制措施推动有所改善。

-

需求显著复苏: 一季度新签订单恢复至双位数增长,且增长趋势延续至四月,主要受益于跨国药企和国内药企订单的增加。

-

维持买入评级: 考虑到盈利预测的放缓和需求复苏步伐的不确定性,将目标价从68.57人民币下调至66.82人民币,但维持买入评级。

主要内容

公司更新

-

一季度业绩回顾:

- 2024年一季度,泰格医药实现营收16.6亿元人民币,同比下降8.0%;归属于母公司股东的经常性净利润为3.03亿元人民币,同比下降20.5%。

- 营收和归母经常性净利润分别占全年预估的19.8%和18.0%,与疫情前平均水平基本一致。

- 剔除新冠疫苗相关收入后,一季度营收与去年同期持平。

- 毛利率为37.8%,环比显著提升5.0个百分点,主要得益于持续的成本管理措施以及实验室服务毛利率的环比改善。

- 管理层预计,若剔除新冠疫苗相关收入,一季度毛利率为38.5%,与上一季度持平。

- 管理层目标是,考虑到合同收入加速转化和成本控制措施,二季度归母经常性净利润环比增长25-30%。

-

需求复苏:

- 管理层表示,一季度新签订单恢复至双位数增长,3月份的增长速度较1月和2月有所加快,且增长趋势延续至4月。

- 跨国药企和国内药企的订单占比显著增加,来自美国和澳大利亚的订单依然强劲。

- 受益于生物技术融资的复苏,国内生物技术公司的订单也出现复苏迹象。

- 泰格医药的BD团队将继续专注于探索来自跨国药企和国内药企的机遇。

-

成本控制:

- 泰格医药计划继续控制SG&A费用并优化毛利率。

- 管理层指出,凭借其轻资产业务模式,泰格医药在成本控制方面拥有充足的杠杆,例如,提高分散式临床试验(DCT)平台的使用率(约20%的项目使用,而2023年底约为17%),建立特定治疗领域的综合团队,并根据需要重新分配部门人员。

-

全球化战略:

- 在全球市场,泰格医药的战略是服务于目标全球市场的中国公司,以及难以获得国际CRO服务的海外本地客户。

- 公司已在美国招聘了本地BD团队,目前正在与美国本地客户进行多个项目。

- 泰格医药计划进一步扩大在美国和印度的团队规模,以加强其全球运营。

-

盈利预测与估值:

- 基于10年期DCF模型(WACC:10.95%,终值增长率:2.0%),将目标价从68.57人民币下调至66.82人民币,以反映盈利预测的放缓和需求复苏步伐的不确定性。

- 预计泰格医药2024E/25E/26E的营收将同比增长11.3%/16.2%/20.6%,归母经常性净利润将同比增长11.9%/20.8%/25.6%。

盈利预测调整

-

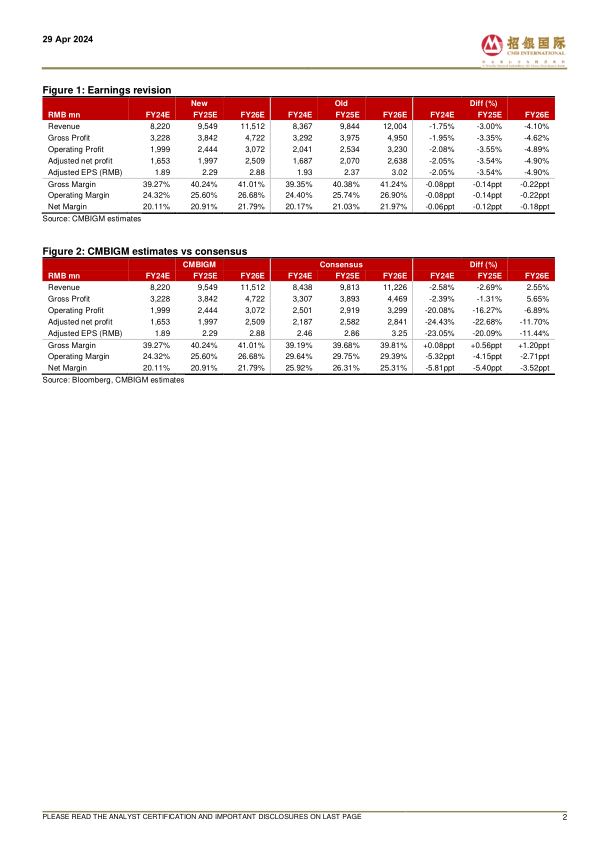

盈利预测下调:

- 2024E/25E/26E的营收、毛利润、营业利润和调整后净利润均有不同程度的下调。

- 其中,2026E的营收下调幅度最大,为-4.10%。

-

与市场一致预期对比:

- CMBIGM对2024E/25E/26E的营收和毛利润预测低于市场一致预期。

- CMBIGM对2024E/25E/26E的营业利润和调整后净利润预测显著低于市场一致预期,其中2024E的调整后净利润预测低24.43%。

估值

-

DCF估值模型:

- 采用风险调整的DCF估值模型,得出每股价格为66.82人民币。

- 模型关键参数包括WACC(10.95%)和终值增长率(2.00%)。

-

敏感性分析:

- 对WACC和终值增长率进行敏感性分析,显示目标价格对这两个参数的变化较为敏感。

财务概要

-

主要财务指标:

- 提供了2021A至2026E的详细财务报表,包括利润表、资产负债表和现金流量表。

- 关键指标包括营收、净利润、资产、负债、现金流等。

-

增长率与盈利能力:

- 分析了2021A至2026E的营收增长率、毛利率、营业利润率和净利润率等指标。

- 显示公司未来几年将保持稳定增长和盈利能力。

-

估值指标:

- 提供了2021A至2026E的P/E、P/B、P/CFPS和股息率等估值指标。

总结

本报告对泰格医药2024年一季度业绩进行了分析,指出公司业绩符合预期,需求正在复苏,并维持买入评级。报告详细分析了公司的财务状况、盈利能力和估值,并对未来的业绩进行了预测。尽管下调了目标价,但仍看好公司未来的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用