中心思想

本报告的核心观点如下:

- 维生素D3量价齐升驱动业绩增长: 花园生物受益于维生素D3原销量大幅增长和价格暴涨,上半年营收和净利润均大幅提升。

- 供需矛盾加剧支撑价格高位: 环保督察和行业产能出清导致维生素D3供应缩减,预计价格将维持高位,公司作为龙头有望持续受益。

- 产业链延伸助力未来发展: 非公开发行股票申请获批,募投项目将延伸公司下游产业链,打造完整的维生素D3上下游产业链。

主要内容

公司业绩回顾

- 营收与利润双增长: 2017年上半年,花园生物实现营业收入2.33亿元,同比增长46.40%;归属于上市公司股东的净利润7518.89万元,同比增长378.01%。

- 盈利能力显著提升: 维生素D3及D3类似物业务营收同比增长62.14%,毛利率大幅增长19.75个百分点。期间费用率同比下降8.2个百分点至14.32%。

维生素D3市场分析

- 价格暴涨原因: 6月维生素D3价格暴涨超过5倍,接近历史最高点,主要由于行业供过于求状况改善和环保督察导致供应缩减。

- 未来价格展望: 预计维生素D3价格将维持高位,公司作为全球龙头有望持续受益。

公司发展战略

- 非公开发行股票: 公司非公开发行股票申请已获证监会审核通过,募集资金将用于“核心预混料项目”、“年产4,000吨环保杀鼠剂项目”以及“花园生物研发中心项目”。

- 产业链延伸: 公司致力于打造完整的维生素D3上下游产业链,包括上游原材料和下游应用,形成胆固醇、25-羟基维生素D3原及饲料级维生素D3齐头并进的格局。

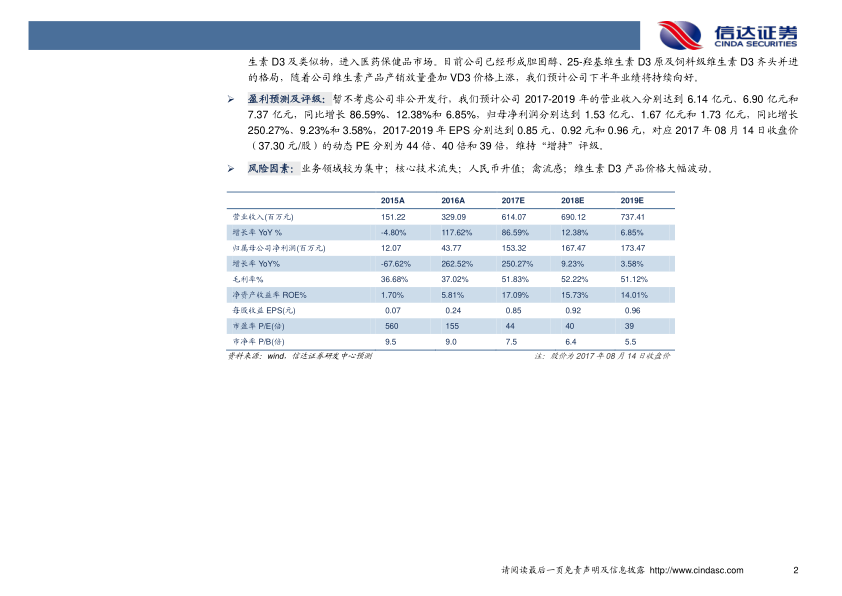

盈利预测与评级

- 业绩预测: 预计公司2017-2019年营业收入分别达到6.14亿元、6.90亿元和7.37亿元,归母净利润分别达到1.53亿元、1.67亿元和1.73亿元。

- 投资评级: 维持“增持”评级。

风险提示

- 业务领域集中风险: 公司业务领域较为集中,存在一定的经营风险。

- 其他风险: 核心技术流失、人民币升值、禽流感、维生素D3产品价格大幅波动等风险。

总结

本报告分析了花园生物2017年上半年的业绩表现,指出维生素D3量价齐升是推动公司业绩大幅增长的主要原因。报告深入分析了维生素D3市场的供需状况和价格走势,认为环保督察和行业产能出清将支撑维生素D3价格维持高位。同时,报告还介绍了公司的发展战略,包括非公开发行股票和产业链延伸,认为这些举措将有助于公司未来的发展。最后,报告给出了盈利预测和投资评级,并提示了相关风险。总体而言,本报告对花园生物的投资价值进行了全面分析,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用