中心思想

业绩增长的核心驱动力

本报告的核心观点是:花园生物的业绩增长主要受益于维生素D3(VD3)价格的上涨以及公司募投项目的顺利投产。

下游产业链延伸的战略意义

公司通过非公开发行股票募集资金,加速布局维生素D3下游产业链,包括核心预混料和环保杀鼠剂项目,旨在打造完整的维生素D3上下游产业链,从而提升成本优势和市场竞争力。

主要内容

公司业绩回顾

2017年,花园生物实现营业收入4.20亿元,同比增长27.58%,归属于上市公司股东净利润1.30亿元,同比增长197.91%。公司拟向全体股东每10股派发现金红利1.40元(含税),转增15股。

募投项目与产品增长

2017年,公司首发两个募投项目羊毛脂综合利用项目和25-羟基维生素D3项目均顺利达产,并产销两旺;胆固醇满负荷生产,产量创历史新高;25-羟基维生素 D3 原产量同比大幅增长,产品收率和品质也得到提升。

维生素D3价格分析

2017年6-7月,VD3价格在一个月内从69元/千克涨至435元/千克,涨幅达4.3倍;年底,受印度最大VD3工厂起火停产影响,价格进一步上涨至540元/千克。目前VD3价格回落至320元/千克,但仍处近年来高位。

非公开发行与下游布局

2017年,公司成功实施非公开发行股票事项,募集资金用于VD3下游核心预混料项目、4000吨/年环保杀鼠剂项目以及花园生物研发中心项目,进一步延伸产业链。

产业链优势与盈利预测

公司是全球最大的维生素D3生产企业,是国内乃至全球提供维生素D3上下游系列产品最多的生产厂商,上游原材料方面发展精制羊毛脂、NF级胆固醇,逐步介入化妆品原材料领域;下游应用方面进入25-羟基维生素D3、核心预混料和环保灭鼠剂市场,未来还将开发全活性维生素D3及类似物,进入医药保健品市场。

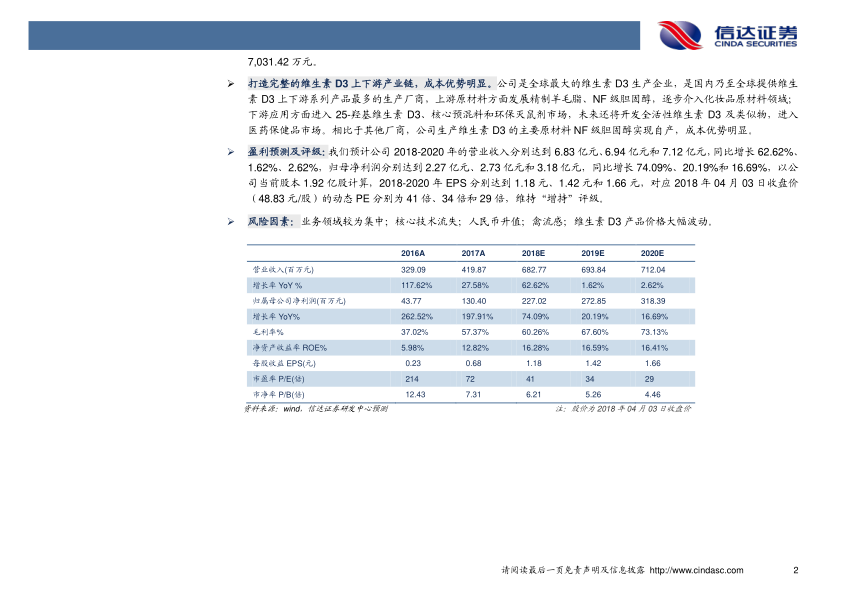

预计公司2018-2020年的营业收入分别达到6.83亿元、6.94亿元和7.12亿元,同比增长62.62%、1.62%、2.62%,归母净利润分别达到2.27亿元、2.73亿元和3.18亿元,同比增长74.09%、20.19%和16.69%。

总结

业绩增长与战略布局

花园生物2017年业绩大幅增长,主要得益于维生素D3价格上涨和募投项目投产。公司通过非公开发行,积极布局下游产业链,旨在构建完整的维生素D3上下游产业链,提升成本优势和市场竞争力。

盈利预测与投资评级

信达证券预计公司未来三年营收和净利润将保持增长,维持“增持”评级,但同时也提示了业务集中、技术流失、汇率波动、禽流感和产品价格波动等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用