万孚生物(300482)

事件:公司发布2024年三季度报告,2024年1~9月实现营业收入21.81亿元(+8.83%),归母净利润4.36亿元(+9.04%),扣非净利润3.88亿元(+14.88%),经营性现金流1.73亿元(+577.95%)。2024Q3实现营业收入6.06亿元(+17.51%),归母净利润0.80亿元(+22.70%),扣非净利润0.63亿元(+49.89%)。

淡季经营表现符合预期,汇兑损益影响表观业绩。Q3通常为检验需求淡季,公司收入及利润表现符合此前市场预期。在国内院端整体诊疗量较为低迷的外部环境下,公司业绩仍实现较好增长,体现公司经营具备一定韧性。此外,由于汇率波动引起汇兑损益变动,2024Q3公司财务费用同比增加约0.18亿元、信用减值损失同比增加355万元,对表观利润产生一定负面影响。随着国内高基数效应减弱、入院节奏逐步修复及海外新品顺利导入,我们预计未来公司业务节奏有望进一步提速。

盈利水平进一步提升,海外产品注册顺利推进。公司2024年三季度毛利率为61.07%,较去年同期略有提升(+0.3pct),预计主要受益于产品结构的持续优化。2024Q3公司期间费用率显著降低,体现公司降本增效工作卓见成效,经营效率稳步提升,其中:销售费用率25.33%(-3.84pct),管理费用率7.56%(-1.07pct),研发费用率12.19%(-1.13pct)。此外,近期公司多项检测产品在海外获证取得进展,有望助力未来海外业务保持快速增长,据公司公告:①公司疟疾检测产品已通过世界卫生组织预认证,被世界卫生组织列入体外诊断产品推荐采购清单;②公司自研开发的芬太尼尿液检测试剂获美国FDA 510(k)上市许可,可用于家庭自测或专业机构检测、适用于不同的应用场景;③公司新型冠状病毒家庭检测(OTC)产品获美国FDA 510(k)上市前通知,可在产品应急使用授权结束后在美持续销售。

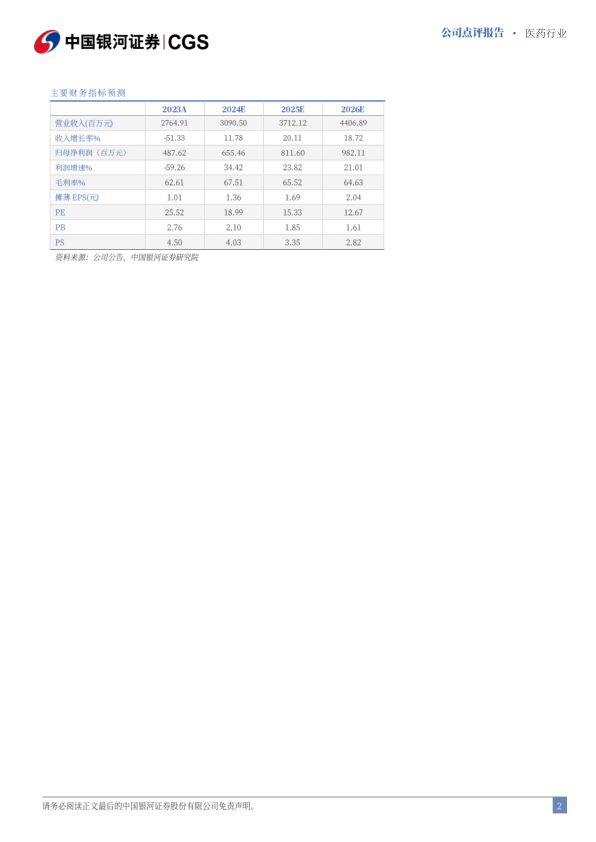

投资建议:公司是国内POCT诊断龙头,在技术平台及产品管线方面拥有显著优势,随着国内及国际市场共同发力,多领域战略布局稳步推进,未来长期前景良好。我们预计公司2024-2026年归母净利润为6.55/8.12/9.82亿元,同比+34.42%/23.82%/21.01%,EPS分别为1.36/1.69/2.04元,当前股价对应2024-2026年PE为19/15/13倍,维持“推荐”评级。

风险提示:新产品上市进展不及预期的风险、降价幅度超预期的风险、海外市场推广效果不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用