中心思想

2022年业绩承压与2023年复苏展望

美年健康在2022年第四季度受到疫情散发和新冠感染的严重冲击,导致到检量大幅下滑,全年营业收入同比下降,并出现显著亏损。然而,随着疫情管控的放开,市场对2023年公司业绩的恢复性增长持乐观态度,预计“阳康套餐”等创新服务将有效提振淡季收入,并受益于民众健康意识的提升。

行业格局优化与公司长期发展潜力

报告指出,疫情后民众健康意识的普遍提升将带来体检需求的扩容,而公立体检机构产能变化不大,部分需求将外溢至民营机构。同时,三年疫情冲击加速了民营中小机构的淘汰,头部企业更加注重服务质量,行业价格战趋缓,整体市场竞争格局趋于改善。美年健康通过内部经营改善已取得成效,有望在中长期受益于行业结构优化和市场需求的增长。

主要内容

2022年业绩回顾与疫情影响分析

美年健康于2023年1月30日发布了2022年年度业绩预告,显示公司在2022年面临严峻挑战。预计全年营业收入为85.3-86.8亿元,同比下降6.83%-5.19%。归属于母公司净利润预计亏损5.5-4.5亿元,而2021年同期为盈利0.64亿元;扣除非经常性损益后的净利润预计亏损5.7-4.7亿元,2021年同期为盈利0.73亿元。

第四季度业绩承压分析

收入端来看,尽管2022年第三季度收入实现强劲增长并达到历史峰值,但在传统业务旺季的第四季度,公司业绩受到疫情的显著影响。预计第四季度整体收入为27.79-29.3亿元,同比下降16.14%-11.62%,同比减少3.85-5.35亿元。具体而言,11月疫情散发和12月大中城市民众新冠感染率急剧上升,导致客户无法到检,使得11-12月体检收入较2021年同期下跌约30%,减少了5.56亿元。尽管10月收入预计同比增加0.2-1.7亿元,但11-12月的下降幅度远超预期,导致第四季度收入较预期减少8.5亿元。

利润端同样承压,预计2022年第四季度归母净利润亏损1.61-0.61亿元,而2021年同期为盈利3.05亿元;扣非净利润亏损1.46-0.46亿元,2021年同期为盈利0.73亿元。这主要是由于房租、人工等固定成本相对稳定,而收入大幅下降对利润造成了较大影响,同时员工持股计划费用也进一步侵蚀了利润。

2023年增长驱动与行业趋势

“阳康套餐”助力淡季到检

随着疫情管控的放开,美年健康积极响应市场需求,推出了“阳康套餐”。截至1月底,该套餐已售出18.7万个,预计将有效增厚2023年第一季度的收入,有助于缓解传统淡季的业绩压力。

行业竞争格局改善与长期发展机遇

从中长期来看,疫情的爆发显著提升了民众的健康意识,从而扩大了体检市场的需求。公立体检机构的产能变化不大且客群稳定,导致部分新增需求外溢到民营体检机构。同时,过去三年疫情对民营中小体检机构造成了巨大冲击,生存压力加大,加速了行业整合。头部体检企业更加重视体检质量和服务,行业内的价格战趋于缓和,整体市场环境得到改善。美年健康近年来的内部经营改善已取得成效,有望在这一有利的行业背景下实现中长期发展。

盈利预测调整与投资评级

盈利预测更新

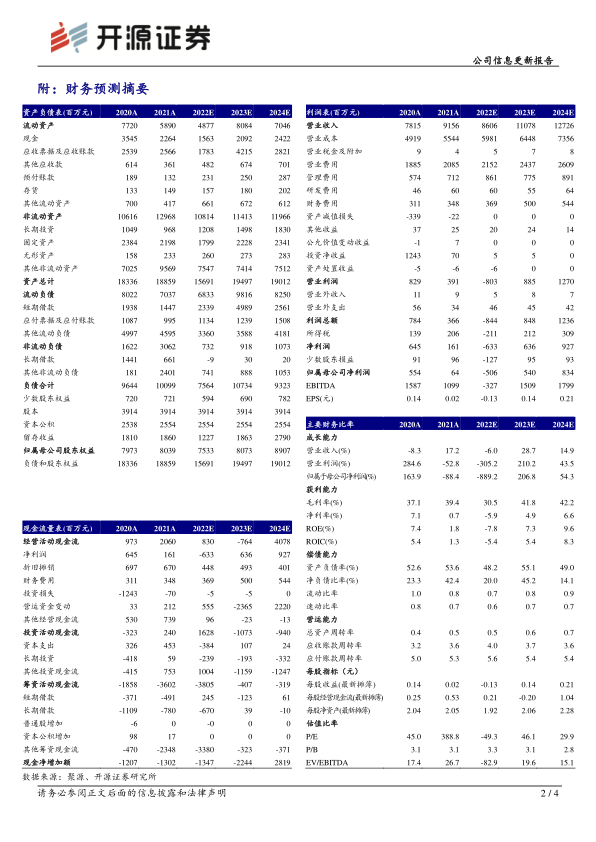

基于2022年业绩预告以及疫情管控放开的积极影响,开源证券调整了美年健康2022-2024年的盈利预测。预计公司2022年归母净利润为-5.06亿元(原预测为1.00亿元),2023年为5.40亿元(原预测为4.23亿元),2024年为8.34亿元(原预测为5.68亿元)。对应的EPS分别为-0.13元、0.14元、0.21元。

维持“买入”评级

当前股价对应2022-2024年的P/E分别为-49.3倍、46.1倍、29.9倍。鉴于行业竞争格局的改善以及公司内部经营成效的显现,开源证券维持对美年健康的“买入”投资评级。

财务数据概览

从财务摘要和估值指标来看,美年健康在2022年经历了营收和净利润的下滑,毛利率和净利率也随之降低。然而,展望2023年和2024年,预计营业收入将分别增长28.7%和14.9%,归母净利润将实现大幅扭亏为盈,分别增长206.8%和54.3%。毛利率和净利率预计也将显著回升,ROE预计在2023年和2024年分别达到7.3%和9.6%。这些数据反映了市场对公司未来业绩强劲复苏的预期。

总结

美年健康在2022年第四季度因疫情散发和新冠感染而遭受业绩重创,导致全年营收下滑并出现亏损。然而,随着疫情管控的全面放开,市场对公司2023年的业绩复苏抱有强烈信心,预计将实现恢复性增长。这一增长将主要得益于“阳康套餐”等创新服务对淡季到检量的提振,以及疫情后民众健康意识提升所带来的体检需求扩容。同时,行业竞争格局的优化,即民营中小机构的淘汰和头部企业对服务质量的重视,将为美年健康提供有利的外部环境。公司内部经营改善的成效也为其长期发展奠定了基础。基于对未来业绩的乐观预期和行业趋势的判断,开源证券维持对美年健康的“买入”评级。尽管存在精细化管理能力提升不及预期和体检中心扩张管理风险,但整体来看,公司在中长期具备较好的发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用