美年健康(002044)

核心观点:

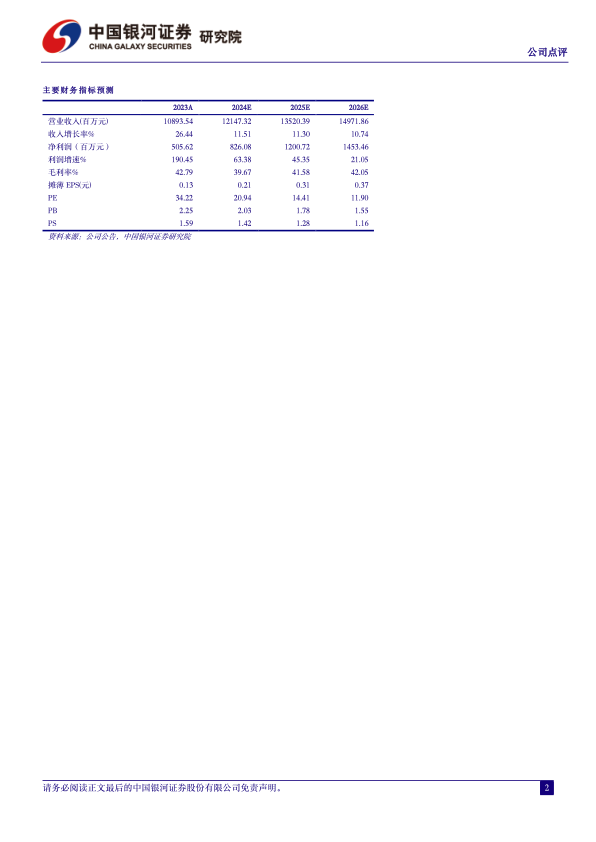

事件:公司发布2023年报和2024一季报,公司2023年实现营业收入108.9亿元,同比增长26.4%;归母净利润5.1亿元,同比增长190.5%;扣非净利润4.6亿元,同比增长181.6%。2023Q4单季实现营业收入36.8亿元,同比增长29.8%;归母净利润2.8亿元,同比增长264.0%,扣非净利润2.4亿元,同比增长263.2%。2024Q1单季实现营业收入18.0亿元,同比下降14.9%;归母净亏损2.9亿元,去年同期亏损1.7亿元,亏损同比扩大71.9%,扣非净亏损3.0亿元,去年同期亏损1.8亿元,亏损同比扩大71.6%。

23年度业绩超过预期,体检业务量价齐升。公司2023年营业收入增长26.4%,归母净利润较去年增加10.7亿元。2023年体检行业复苏势头强劲,公司业务进入需求推动、量价齐升的良性发展通道。截至2023年底,公司旗下体检中心数量达596家,其中控股体检中心306家,参股体检中心290家。2023年公司共接待2834万人次,较去年同期增长13.0%,其中控股体检中心接待1755万人次,较去年同期增长13.7%。团体客户和个人客户收入占比为4:1,个人客户收入占比较去年同期上升2.8pct,综合客单价为620.8元,较2022年558.4元增长11.2%。

24Q1行业周期性波动,业绩阶段性承压。公司2024年一季度营业收入下降14.9%,主要系2023年一季度外部环境影响导致收入基数偏高,同时2024年一季度各企业年会比过去两年显著增加,叠加春节期间个人出行出游人次创历史新高,导致已签单客户一季度延迟到检所致。2024年一季度归母净亏损2.9亿元,因公司所处体检行业具有较强的季节性特征,依照惯例机构或个人在春节前后较少安排体检计划,但公司房租和人员工资等固定支出并未减少,导致一季度季节性亏损。

推动AI健管应用落地,打造行业新质生产力。2024年4月15日,公司与华为云、润达医疗合作开发的医疗AI健康管理机器人“健康小美”内测版正式上线,在体检档案和健康大数据的基础上建立覆盖全生命周期的健康档案,并与公立医院深度合作,为客户评估健康风险并提供健康管理的解决方案。同时公司进一步整合数据资源,基于累计过亿人次的影像数据和2亿人次的结构化数据流量,打造体检行业“新质生产力”。通过团检业务持续推进政企大客引领的B端业务升级,着重拓展“银行、通讯、公安、能源、电力、教育”六大系统大客;通过个检业务快速推进面向C端的客户数字化运营体系,深耕个检市场。

投资建议:美年健康经过多年的投入和积淀,在精细化管理上开始初见成效,品质提升、口碑回升。当前体检行业复苏势头强劲,整体进入依靠品质提升来推动价格上涨的良性循环周期。我们预计公司2024-2026年归母净利润分别为8.26/12.01/14.53亿元,同比增长63.38%/45.35%/21.05%,EPS为0.21/0.31/0.37元,当前股价对应PE为21/14/12倍,维持“推荐”评级。

风险提示:体检质量事件影响对公司品牌的风险、经济波动使得企业体检福利收缩的风险、并购门店经营不达预期致商誉减值的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用