美年健康(002044)

摘要:

事件:2024年10月30日,公司发布2024年三季度报告,2024年1-9月营业收入71.41亿元(-1.96%),归母净利润0.25亿元(-88.96%);扣非后归母净利润0.08亿元(-96.43%);经营性现金流-3.03亿元。2024Q3单季度营业收入29.35亿元(+3.63%),归母净利润2.40亿元(+10.33%),扣非后归母净利润2.33亿元(+3.68%),经营性现金流2.89亿元。

24Q3业绩逐步释放,收入利润实现双增长。2024Q3单季度公司营业收入增长3.6%,归母净利润增长10.3%,收入利润双增长主要系下半年体检行业进入旺季,由于公司上半年体检订单量良好稳定,在到检节奏影响下公司业绩自三季度开始逐步释放。近年来公众健康意识提升带动主动健康管理消费持续增长,叠加人口老龄化带来的消费需求升级,在经营策略层面,公司由原先提供单一体检业务逐渐向推动可持续健康消费转变,推动公司业绩高质量可持续发展。

宏观环境下加大对团检大客户战略投入。公司团检业务持续优化客户结构,加大对银行、通讯、公安、能源、电力、教育六大系统客户投入,提供大客户定制及企业级健康管理服务,快速拓展优质客户。个检业务继续加强天猫、京东、拼多多、美团、支付宝、抖音、快手等平台精细化运营,推动面向C端客户运营体系建设,加大健康社群营销力度,制定个性化专业健康解决方案,推动客户复购与转化。

推进数智化营销,深化AI战略赋能。公司持续推进数智化营销战略,在美年数智化平台为团检公域持续导入流量,为个检私域留存慢病健康管理方案,形成闭环体系构建美年大生态圈,进一步提升市场竞争力。在AI赋能领域,公司不断深化AI技术赋能医疗服务战略,重点推广“AI智能血糖管理”、“健康小美”、“中医智能体检”、“肺结宁”、“脑睿佳”等AI服务项目,提高客单价与品牌势能。

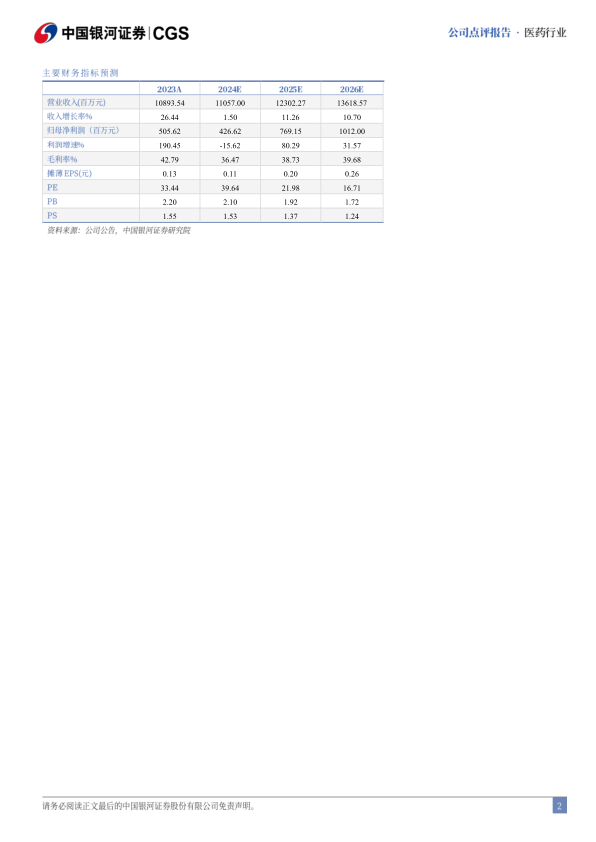

投资建议:美年健康经过多年的投入和积淀,在精细化管理上开始初见成效,品质提升、口碑回升。当前体检行业增长势头强劲,整体进入依靠品质提升来推动价格上涨的良性循环周期。考虑宏观经济环境变化对体检需求端的影响,我们下调公司的盈利预测,预计2024-2026年的营业收入分别为110.57/123.02/136.19亿元,归母净利润分别为4.27/7.69/10.12亿元,EPS为0.11/0.20/0.26元,当前股价对应PE为40/22/17倍,维持“推荐”评级。

风险提示:体检质量事件影响对公司品牌的风险、经济波动使得企业体检福利收缩的风险、并购门店经营不达预期致商誉减值的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用