万泰生物(603392)

事件: 公司发布 2021 年半年度报告,收入 19.64 亿元(+132.78%),归母净利润 7.22 亿元(+195.92%),扣非归母净利润 6.92 亿元(+202.45%)。

点评:

2 价 HPV 放量同比高速增长。 公司披露疫苗分部收入为 8.75 亿元,疫苗子公司万泰沧海上半年实现收入 11.14 亿元(2020H1 收入为 8 千万左右), 2 价 HPV 贡献绝大部分收入,从中检院披露的 2 价 HPV 批签发批次情况,我们预计 2021H1 批签发了 2 价 HPV230 万支左右,我们预计实现收入 7.5 亿元左右。 2021H1 批签发了戊肝疫苗共 3 批,预计批签发约 14 万支,戊肝 2021 年中标价大幅提升(2021 年为 770 元/支,之前为 160 元/支),预计 2021H1 贡献部分收入。

疫苗板块净利润率提升。 根据公告, 疫苗子公司万泰沧海上半年实现收入 11.14 亿元(2020H1 收入为 8 千万左右),净利润 4.8 亿元,剔除GSK 里程碑收入 0.85 亿元,万泰沧海的净利润接近 40%,随着收入规模提升,净利润率提升。 2020 年万泰沧海的净利润 30%(2020 年收入 9.8 亿元,净利润 3.41 亿元, GSK 里程碑收入 0.86 亿元),万泰沧海的净利润率大概能指引疫苗板块净利润率。

2 价 HPV 产能顺利扩充,供给无虞。 根据公告, 2021 年 4 月份预灌封注射器产品线获批, 产能提高至 2000 万支/年。 2021 年 7 月,新增西林瓶产线 1000 万产能, 公司二价宫颈癌疫苗的总产能达到 3000 万支/年。 根据公告,预灌封注射器包装的获批, 新增产能 1000 万支/年,进一步提升公司二价宫颈癌疫苗的供应能力。考虑到从生产到批签发的节奏,预罐封包装顺利生产的的话,预计 8 月份左右出批签发,预计 21 年贡献 300-400 万支左右,总体预计 21 年公司 2 价 HPV 批签发在 800 万支左右。产能的扩充将能很好的满足快速增长的 2 价 HPV 需求,实现顺利放量增长。

IVD 板块收入同比高速增长。 试剂收入 11.4 亿元(2020H1 收入为 6.26亿元左右),同比增长 82%左右,营业利润 5.06 亿元,预计净利润 4.4亿,净利润率在 38%左右。高速增长与医院终端需求较之 2020 年上半年明显恢复,常规诊断产品的销售得到较大提升有关,以及新冠相关产品在海外销售的平稳有关。研发进展顺利。 2 价 HPV 完成 WHO 预认证现场核查;9 价 HPV 完成了第三针临床现场接种工作,并同步启动了与竞品疫苗的非劣效性评价试验;传统的冻干水痘疫苗于 III 临床试验中, 新型冻干水痘疫苗(VZV-7D)开展了 II 期临床试验;鼻喷新冠疫苗处于 II 期临床试验中。

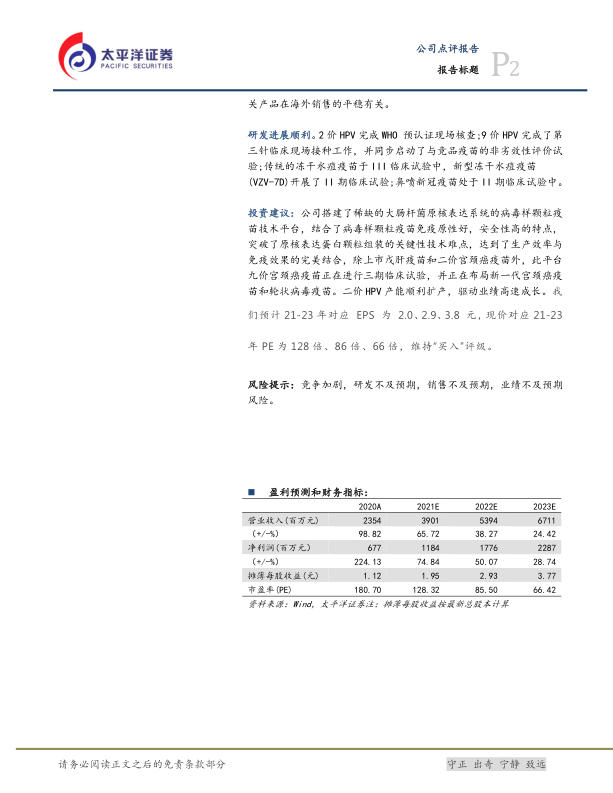

投资建议: 公司搭建了稀缺的大肠杆菌原核表达系统的病毒样颗粒疫苗技术平台,结合了病毒样颗粒疫苗免疫原性好,安全性高的特点,突破了原核表达蛋白颗粒组装的关键性技术难点,达到了生产效率与免疫效果的完美结合,除上市戊肝疫苗和二价宫颈癌疫苗外,此平台九价宫颈癌疫苗正在进行三期临床试验,并正在布局新一代宫颈癌疫苗和轮状病毒疫苗。 二价 HPV 产能顺利扩产,驱动业绩高速成长。 我们预计 21-23 年对应 EPS 为 2.0、 2.9、 3.8 元,现价对应 21-23年 PE 为 128 倍、 86 倍、 66 倍, 维持“买入”评级。

风险提示: 竞争加剧,研发不及预期,销售不及预期,业绩不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用