万泰生物(603392)

事件:公司发布22年1季报,Q1实现收入31.71亿元(+284.9%);归母净利润13.31亿元(+360.2%);扣非归母净利润13.15亿元(+367.8%)

点评:

业绩超预期,2价HPV持续放量,业绩高增长。分板块来看,我们预计疫苗板块和IVD板块都实现高速增长。基于以下判断:根据中检院披露批签发数据,经过我们测算,预计1-3月2价HPV批签发量预计在650-700万支左右。目前HPV疫苗接种渗透率低、国内多地开展适龄少女免费接种HPV疫苗政策利好以及公司强市场推广能力加持下,根据草根调研情况,HPV市场需求持续旺盛。预计2022年Q1单季度销售量与批签发相当,处于加速放量中,预计销量在650万支以上(21年1季度销量100万支+)。产能顺利扩充供给无虞(21年4月预灌封+7月新增西林瓶产线获批,公司二价HPV疫苗的总产能达到3000万支/年)。公司二价HPV继续保持产销两旺,保持高速增长。IVD板块实现高速增长,预计与检测需求大幅增加,公司新冠原料销售快速增长有关。

国内单针HPV推行可能性很小,HPV疫苗接种程序不变,市场容量不改。

WHO建议HPV疫苗单剂次免疫程序的事件,影响将非常小。基于以下判断:

1)因为国内HPV单针法被药监接纳可能性较低。从国内国家药品监督管理局对于WHO的关于HPV方面的建议的历史采纳情况来看,我们认为单针法的被接纳可能性低,主要原因是其保护力没有得到充分证明。从历史角度来看,WHO在GSK和MSD上市两款HPV疫苗后,曾建议以持续感染数据来替代宫颈癌的癌前病变Ⅱ级(CINⅡ)作为临床终点。建议的目的在于可以减少HPV疫苗临床试验的时间。但是我国药监出于对于安全性和保护力考虑,坚持以CINⅡ为临床终点(2价HPV),从而可以切实保证疫苗的保护效果。从这个角度而言,单针法被接纳的可能性低。

2)企业推动动力不足。企业如果希望通过改变接种程序来竞争WHO市场的话,首先要通过本国药监局的获批。按照国内的审批流程,企业必须先做出成年组的临床保护性数据(以CINⅡ为临床终点),然后才有可能通过改变接种方式来获得审批,但是与此同时,由于提交了新的接种程序,在审查时候会有更多方面的数据需要审批,导致整体审批时间会更加漫长,企业会为此付出更高的时间和成本。从投入产出比来看,企业主动推动单针法的动力不足。

强技术平台,稀缺的VLPs疫苗技术平台,重磅品种只是重磅技术平台的自然结果。VLPs平台能带来更好的疫苗,公司全球独有的大肠杆菌原核VLPs疫苗技术体系,同时结合了病毒样颗粒疫苗免疫原性好,安全性高的特点,并且突破了原核表达蛋白颗粒组装的关键性技术难点,达到了生产效率与免疫效果的完美结合。基于该技术体系,已上市戊肝疫苗、2价HPV,9价HPV三期临床中,新一代HPV疫苗(与GSK合作)。在研产品中,进展最快的9价HPV,完成了第三针临床现场接种工作,启动了与默沙东9价疫苗的头对头临床试验以及小年龄段桥接临床实验完成入组工作。

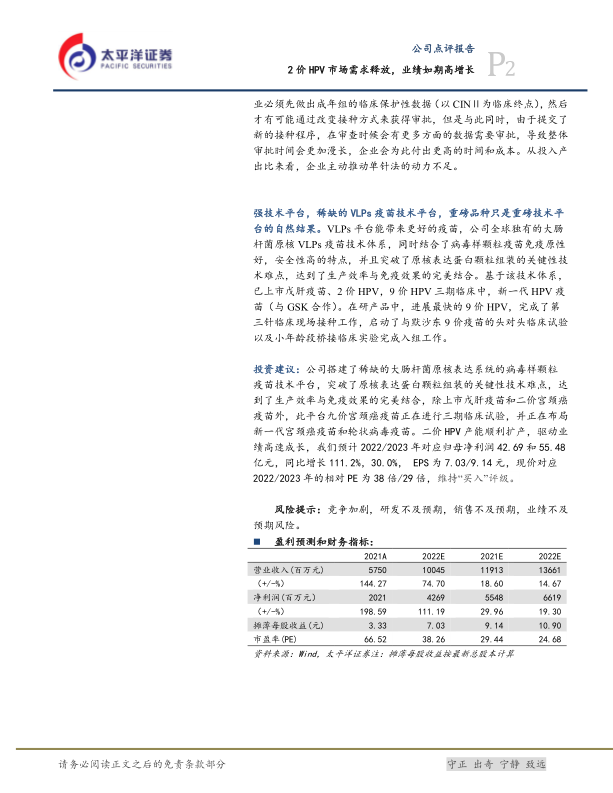

投资建议:公司搭建了稀缺的大肠杆菌原核表达系统的病毒样颗粒疫苗技术平台,突破了原核表达蛋白颗粒组装的关键性技术难点,达到了生产效率与免疫效果的完美结合,除上市戊肝疫苗和二价宫颈癌疫苗外,此平台九价宫颈癌疫苗正在进行三期临床试验,并正在布局新一代宫颈癌疫苗和轮状病毒疫苗。二价HPV产能顺利扩产,驱动业绩高速成长,我们预计2022/2023年对应归母净利润42.69和55.48亿元,同比增长111.2%,30.0%,EPS为7.03/9.14元,现价对应2022/2023年的相对PE为38倍/29倍,维持“买入”评级。

风险提示:竞争加剧,研发不及预期,销售不及预期,业绩不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用