万泰生物(603392)

事件: 近日,公司发布2022 三季报, 2022 年前三季度,公司实现营收 86.51亿元,同比增长 140.56%,归母净利润 39.44 亿元,同比增长 231.91%,扣非归母净利润 38.48 亿元,同比增长 233.25%,经营活动现金流量净额31.13 亿元,同比增长 391.5%。

点评:

2022 三季报业绩符合预期。 业绩处于预告上限, 2022Q3 公司实现营收 27.21 亿元,同比增长 66.71%,归母净利润 12.51 亿元,同比增长168.03%,扣非归母净利润为 11.98 亿元,同比增长 159.21%, 业绩维持快速增长,主要原因为公司二价宫颈癌疫苗继续保持产销两旺,因国内外新冠肺炎疫情影响,公司新冠原料和新冠检测试剂的收入及利润实现快速增长。

2 价 HPV 疫苗批签发快速增长,盈利能力持续提升。 根据中检院数据,2022 前三季度公司 2 价 HPV 疫苗批签发合计 200 批次以上, 2021 年批签发为 163 批次, 2022 年批签发实现快速增长。 随着公司 HPV 疫苗贡献业绩占比提升,盈利能力逐步提升。 2022 前三季度公司毛利率为 89.57%,同比变动 3.46pct,净利率为 46.69%, 同比变动 12.94pct,均处于历史最高水平。 2022 前三季度公司销售费用率、管理费用率、财务费用率分别为 29.07%、 6.13%、 -0.6%,同比变动-1.02pct、 -9.96pct、 -0.57pct。

鼻喷新冠疫苗保护效果较好。 近日,公司与厦门大学、香港大学合作研发的鼻喷新冠疫苗已完成Ⅲ期临床试验的中期主数据分析,并获得了关键性数据,截至本次关键性数据分析日,实际入组 31038 人,共监测到接种后的主要终点病例 240 例(方案要求主要终点病例累积到至少 150例后进行分析)。根据现阶段试验结果显示:疫苗组和安慰剂对照组总体不良反应率均为 12.4%;全部受试者中住院及以上新冠病例(WHO 评分 4 分及以上,包括国家药监局定义的重症)均在安慰剂组,鼻喷新冠疫苗的保护效力为 100%。在符合方案集中,针对无免疫史人群,鼻喷新冠疫苗免疫后 3 个月内绝对保护效力为 55%;针对有免疫史人群,鼻喷新冠疫苗加强免疫后 6 个月内绝对保护力为 82%; 60 岁以上人群保护效力不弱于 18-59 岁人群。已完成测序的终点病例基因分型结果显示均为 Omicron 株,包括 BA.2(42%)、 BA.4(39%)和 BA.5(18%),表明鼻喷新冠疫苗对于 Omicron 感染导致的 COVID-19 可产生良好的保护力,同时,具有很好的安全性。

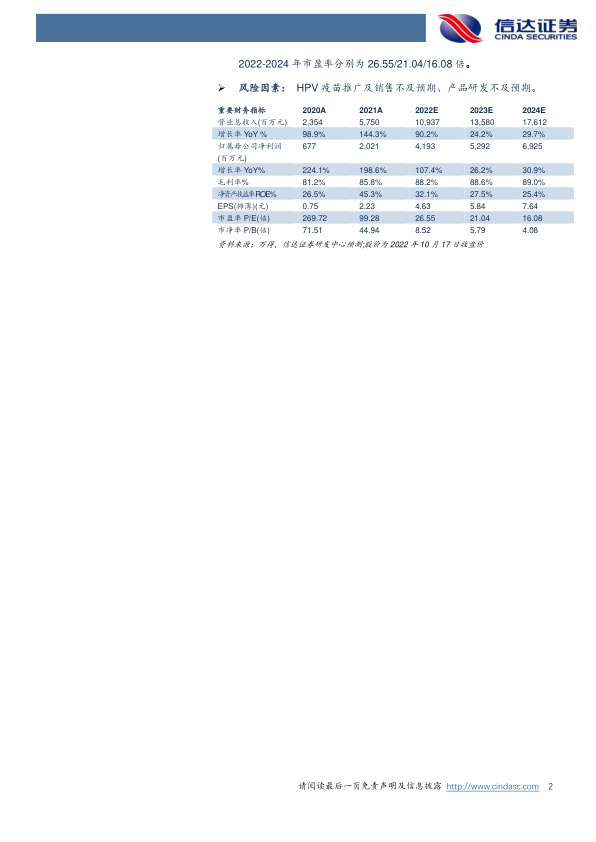

盈利预测与投资评级: 我们预计公司 2022-2024 年营业收入分别为109.37/135.8/176.12 亿元,同比增长 90.2%/24.2%/29.7%,归母净利润为 41.93/52.92/69.25 亿元,同比增长 107.4%/26.2%/30.9%,对应2022-2024 年市盈率分别为 26.55/21.04/16.08 倍。

风险因素: HPV 疫苗推广及销售不及预期、产品研发不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用