凯莱英(002821)

事件:凯莱英发布2024年一季报。公司2024年一季度实现收入14.00亿元(同比-37.76%),归母净利润2.82亿元(同比-55.27%),扣非归母净利润2.54亿元(同比-58.88%)。

点评:

常规业务稳健增长,大订单交付完毕影响财务表现。受大订单交付完毕所致,2024Q1收入及利润增速均有所下降,剔除2023Q1大订单收入后,2024Q1营业收入同比增长15.21%,公司常规业务继续保持稳定增长态势。利润率方面,公司2024Q1综合毛利率43.52%(同比-4.88pp,环比+5.49pp),归母净利率为20.14%(同比-7.88pp),扣非归母净利率为18.14%(同比-9.32pp),环比来看综合毛利率提升明显,盈利能力维持稳定;费用率方面,公司2024Q1期间费用率为22.03%(+4.31pp),其中销售/管理/研发/财务费用率分别为3.19%(+1.68pp)/12.33%(+4.96pp)/12.10%(+4.90pp)/-5.59%(-7.23pp),汇率波动导致的汇兑损益和利息收入使得财务费用率同比降低,大订单交付完毕使得期间费用率同比有所上升。

小分子CDMO业务持续向好,新兴业务受环境影响增速有所降低。2024Q1,小分子CDMO业务实现收入12.23亿元(同比-38.85%),剔除2023Q1大订单收入后同比增长26.58%,其中小分子商业化项目确认收入30个,小分子临床项目确认收入148个(III期项目41个),持续保持业务优势。新兴业务实现收入1.76亿元(同比-29.30%),主要受国内投融资环境影响所致。

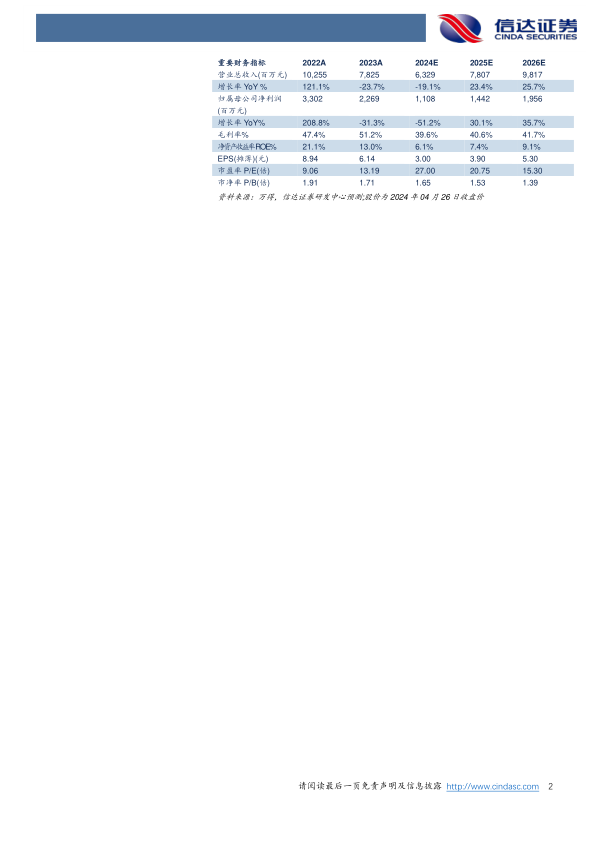

海外市场增长强劲,积极布局海外产能以驱动后续发展。2024Q1,剔除2023Q1大订单收入后,欧美市场客户收入同比增长62.80%,海外市场保持强劲增长。因全球不同地区行业环境不同、客户需求不同,公司加快海外产能布局,有望为后续订单获取及收入增长奠定良好基础。?盈利预测:我们预计2024-2026年公司营业收入为63.29/78.07/98.17亿元,同比增长-19.1%/23.4%/25.7%;归母净利润分别为11.08/14.42/19.56亿元,同比增长-51.2%/30.1%/35.7%,对应2024-2026年PE分别为27/21/15倍。

风险因素:行业竞争加剧、研发投入及外包需求下降、政策风险、新业务拓展不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用