上海医药(601607)

核心观点:

事件:2024年6月8日,上海医药宣布终止四个研发项目的临床试验及后续开发,继一个月前终止三个研发项目后第二次调整新药开发管线。本次四个项目研发投入1.15亿元,加上此前三个项目投入3.22亿元,近期终止的七个项目累计投入4.37亿元。

终止前景较弱管线,有利于聚焦资源投入核心项目,降低研发费用投入释放业绩。公司2023年研发投入26.02亿元,其中研发费用22.04亿元,同比增长4.35%,占工业营收(262.57亿)的比重为8.39%,占2023年扣除一次性特殊损益影响的归母净利润(49.19亿)比重为44.8%,研发投入对归母净利润影响较大。此次终止前景较弱的早期项目,为合理配置研发资源、聚焦优势管线,有利于提升研发费用效率、释放业绩。

此次终止项目以早期项目为主,主要包括4个单抗和3个小分子项目。单抗项目研发投入3.45亿元,占比79%;其中针对乳腺癌的B003处于Ⅱ期临床入组阶段,治疗B细胞非霍奇金淋巴瘤的B001和针对乳腺癌的B002处于Ⅰ期临床结束阶段,用于多发性硬化症的B001-A获批IND后未开展临床试验。小分子项目研发投入0.92亿元,占比21%;其中用于乳腺癌/脂肪肉瘤的I022处于Ⅱ期临床结束阶段,针对晚期实体瘤的I022-K和治疗NSCLC的I010处于Ⅰ期临床结束阶段;I022和I022-K均为1类创新药,I022本次仅终止针对乳腺癌一线适应症的临床开发,其他适应症的临床试验及后续开发正常进行。

管理层换届完成,期待新管理层改革成果。上海医药2023年实现管理层换届,新董事长、总裁及管理团队均已就任,同时在执委会层面引入云南白药总裁董明先生作为执行董事,混改引入外部监督管理机制。新管理层聚焦工业园区整合、南北商业整合等一系列降本增效工作,有望提升经营活力、逐步释放业绩。

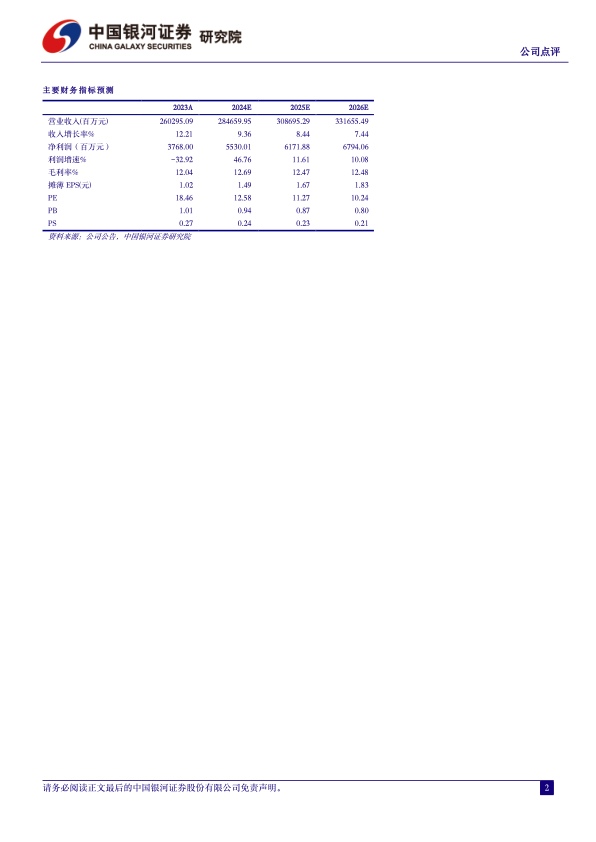

投资建议:上海医药作为工商一体的综合性大型药企,工商板块业务协同造就竞争优势,创新发展战略引领企业转型。我们看好国企深化改革的潜力,预计公司2024-2026年归母净利润分别为55.30/61.72/67.94亿元,同比增长46.76%/11.61%/10.08%,EPS分别1.49元、1.67元、1.83元,当前股价对应2024-2026年PE12.6/11.3/10.2倍,维持“推荐”评级。

风险提示:药品集采降价高于预期的风险、混改整合进度不及预期的风险、新药研发失败的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用