上海医药(601607)

核心观点

事件:2024年8月26日,上海医药发布2024年半年度报告,2024年1-6月营业收入1394.13亿元(+5.14%),其中医药商业营业收入1266.79亿元(+7.45%),医药工业营业收入127.34亿元(-13.4%);归母净利润29.42亿元(+12.72%),其中医药商业贡献利润17.93亿元,医药工业贡献利润13.12亿元,主要参股企业贡献利润3.41亿元;扣非净利润27.05亿元(+23.00%),经营性现金流5.15亿元(-68.56%)。

24Q2收入利润双增长,CSO进口总代及疫苗贡献增量。公司2024Q2营业收入692.60亿元(+4.36%),其中医药商业营业收入634.70亿元(+6.73%);归母净利润14.00亿元(+28.15%),其中医药商业贡献利润9.61亿元。利润增速显著高于收入增速主要是去年同期有资产减值非经常性因素。商业增速高于行业,主要源于商业板块CSO进口总代及疫苗推广等业务的贡献,2024上半年CSO业务实现销售收入40亿元,同比大幅增长172%,重要项目“赛诺菲一号工程”全年目标达成进度已过半;进口及创新药服务能力进一步加强,上半年公司成功引入进口总代品种8个,进口疫苗代理销售收入约13亿元;器械、大健康等非药业务快速发展,上半年新增SPD项目15个,实现销售收入约218亿元,同比增长11.12%。

创新研发稳步推进,中药资源优势显著。2024H1公司研发投入14.04亿元,同比增长15.26%,占工业销售的11.03%,其中,研发费用11.05亿元,同比增长7.67%;随着研发投入不断加码,公司新药管线持续推进,目前新药管线已有多项提交pre-NDA、上市申请,或处于关键性研究、临床Ⅲ期阶段,其中治疗高血压的自研产品I001于2024年4月重新提交材料后收到CDE受理并恢复审评通知。公司中药业务拥有丰富的资源,旗下拥有8家主要直管中药企业和9个中药核心品牌,2024上半年实现收入51.92亿元;公司针对养心氏片、瘀血痹胶囊、冠心宁片、八宝丹、胃复春、银杏酮酯六款产品进行二次开发,持续推进中药大品种和大品牌战略。

持续推进平台整合和精细化管理,降本增效提升盈利能力。公司管理层在去年南北商业板块整合的基础上,进一步推动预算管理和绩效考核统一管理制度,加强一体化运营;并通过提升终端自营能力、规范代理销售、加强统筹管理与专业赋能等方式实施营销模式转型,加速营销体系整合。南北平台和营销体系整合等一系列降本增效举措,有望通过精细化管理提升公司经营活力,逐步释放业绩实现高质量发展。

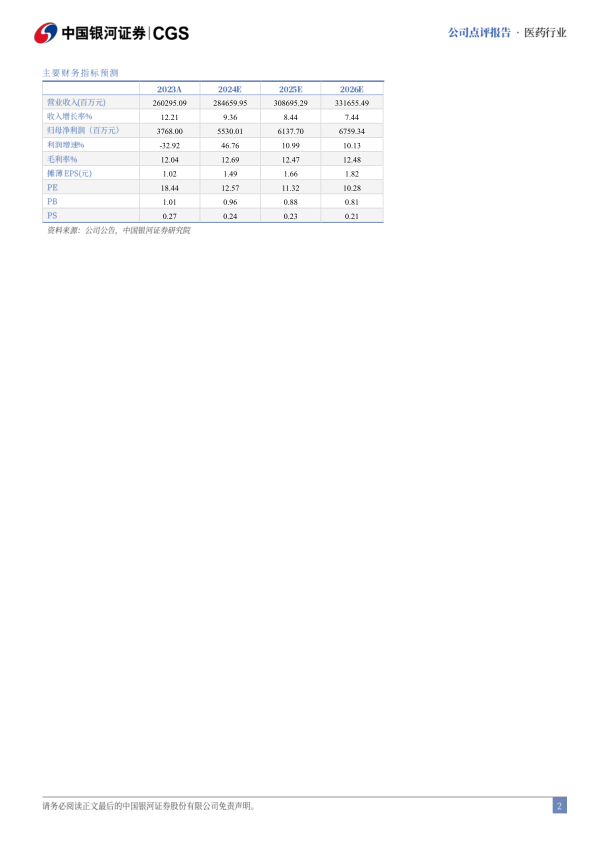

投资建议:上海医药作为工商一体的综合性大型药企,工商板块业务协同造就竞争优势,创新发展战略引领企业转型。公司进口总代、CSO及疫苗业务持续贡献增量,商业增速高于行业平均水平;同时管理层换届完成,从商业、工业、研发多方向推进降本增效,净利率稳步提升,我们预计公司2024-2026年归母净利润分别为55.30/61.38/67.59亿元,同比增长46.76%/10.99%/10.13%,当前股价对应2024-2026年PE12.6/11.3/10.3倍,维持“推荐”评级。

风险提示:药品集采降价高于预期的风险、混改整合进度不及预期的风险、新药研发失败的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用