复星医药(600196)

事件:

公司发布公告,其控股子公司复宏汉霖自主研发的汉斯状®(即斯鲁利单抗注射液)联合卡铂和依托泊苷适用于广泛期小细胞肺癌(ES-SCLC)的一线治疗的上市注册申请获国家药品监督管理局批准。

点评:

首个获小细胞肺癌一线治疗的PD-1单抗,疗效显着:此次获批,使得公司斯鲁利单抗成为全球首个获批一线治疗小细胞肺癌的PD-1单抗,开启了小细胞肺癌免疫治疗的新时代,我们认为公司在该适应症将具有明显的治疗优势。肺癌是全球常见恶性肿瘤之一,据GLOBOCAN数据显示,2020年全球肺癌新发病例220万例,新发肺癌死亡病例180万例,位居癌症死亡人数榜首。小细胞肺癌(SCLC)约占肺癌总数的15%,是肺癌中侵袭性最强的亚型,临床病情恶化快并且总体预后不良,目前一线治疗方案中位OS(总生存期)不到一年,多款PD-1单抗产品在小细胞肺癌适应症上未有突破。而斯鲁利单抗联合化疗组的中位OS达15.8个月,较对照组显着延长4.7个月,斯鲁利单抗联合化疗组患者死亡风险降低38%,研究结果表明,联合卡铂-依托泊苷一线治疗既往未接受过治疗的广泛期小细胞肺癌患者获益显着。

多适应症临床及全球多中心临床将拓宽市场空间:目前公司斯鲁利单抗已在微卫星高度不稳定(MSI-H)实体瘤、鳞状非小细胞肺癌(NSCLC)及广泛期小细胞肺癌(ES-SCLC)三个适应症获批,目前以斯鲁利单抗为核心的10项联合疗法正在临床,食管鳞状细胞癌(ESCC)国内上市申请已经提交,我们认为随着新适应症的获批,将会不断提升该产品的市场空间。此外,公司斯鲁利单抗已在全球多个国家开设128个试验中心,其中31.5%入组试验人群为白人,并且公司多临床研究结果已在全球四大顶级医学期刊之一的《美国医学会杂志》发表,得到国际学术界的认可,公司也在美国启动了一项斯鲁利单抗对比一线标准治疗阿替利珠单抗用于ES-SCLC的头对头桥接试验并于近期完成首例患者给药,我们认为公司产品凭借优秀的疗效,未来还将在欧盟和美国市场获益。

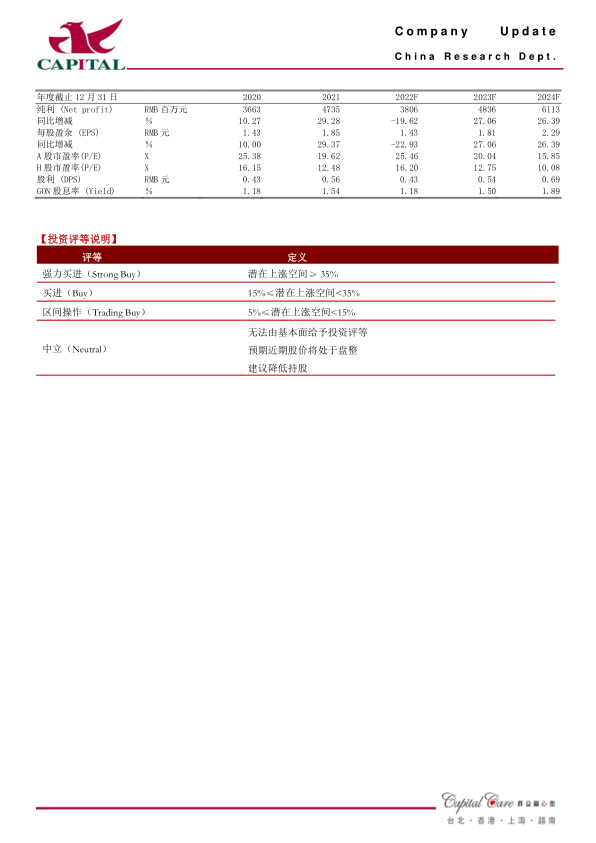

盈利预测:展望未来,公司创新产品陆续进入收获期,收入结构将不断优化,国际化布局也为未来增长打开空间,新冠二价疫苗在港澳上市也会带来较好收益,我们看好公司未来的发展。预计公司2022年、2023年实现净利润38.1亿元和48.4亿元,YOY分别-19.6%、+27.1%,EPS分别为1.4元、1.8元,对应A股PE分别为25倍/20倍,对应H股PE分别为16倍/13倍,A股估值合理,H股估值偏低,我们继续给予A/H股“买进”的投资评级。

风险提示:疫苗获批及销售不及预期,新冠药物销售不及预期,新产品研发进度不及预期,幷购企业业绩不达预期,商誉减值风险

微信扫一扫-立即使用

微信扫一扫-立即使用