复星医药(600196)

事件:公司2024年前三季度实现营收309.12亿元,同比增长1%,不含新冠相关产品,营业收入同比增长6%;实现归母净利润20.11亿元,同比下滑12%,扣非归母净利润18.36亿元,同比增长25%。24Q3营收104.49亿元,同比增长12%:归母净利润7.86亿元,同比增长55%:扣非归母净利润5.82亿元,同比增长475%。

2403营收、归母净利润均同比回正,归母净利率提升。公司进一步聚焦创新药和高值器械,推进精益运营、降本增效和资产轻量化,2403营收同比回正,毛利率48%,同比增加3pct,归母净利润同比增速较快,归母净利率7.5%,同比增加2pct,销售费用率22%,同比减低1pct,管理费用率10%,同比降低2pct,研发费用率7.5%,同比减少3pct,对联营企业和合营企业的投资收益3.7亿元,同比减少1亿元,归母净利率的变化主要因为费用率管控,2023年同期对存在减值迹象的新冠相关产品、资产进行处置,及计提相应资产减值准备,以及联合营投资收益同比下降等因素综合影响。

经营活动现金流明显改善。2024年前三季度,经营活动产生的现金流量净额29.87亿元,同比增长21%,主要由于经营利润的变动以及优化供应链管理、提升运营效率的贡献。

持续推进创新转型和创新产品的开发落地,创新药增长动能提升。创新研发方面,持续聚焦优势管线,优化研发项目管理和资源分配,2024年前三季度研发投入共计39.15亿元,研发费用为26.48亿元。2024年曲妥珠单抗美国上市,狂犬疫苗(Vero细胞)中国上市,阿达木单抗4项新增适应症中国获批,马来酸阿伐曲泊帕片第二项适应症中国获批,2024年9月注射用A型肉毒毒素(达希斐)中国获批上市,用于暂时性改善成人因皱眉肌和/或降眉间肌活动引起的中度至重度眉间纹。此外,2024年9月公司拟现金出资2700万美元受让KitePharma持有的复星凯特50%的股权,完成后将持有复星凯特100%的股权,复星凯特也将与KitePharma继续推进既有许可产品Axi-Cel(已上市产品“奕凯达”)及Brexu-Cel(在研项目FKC889)在中国境内及香港、澳门的开发和商业化合作。

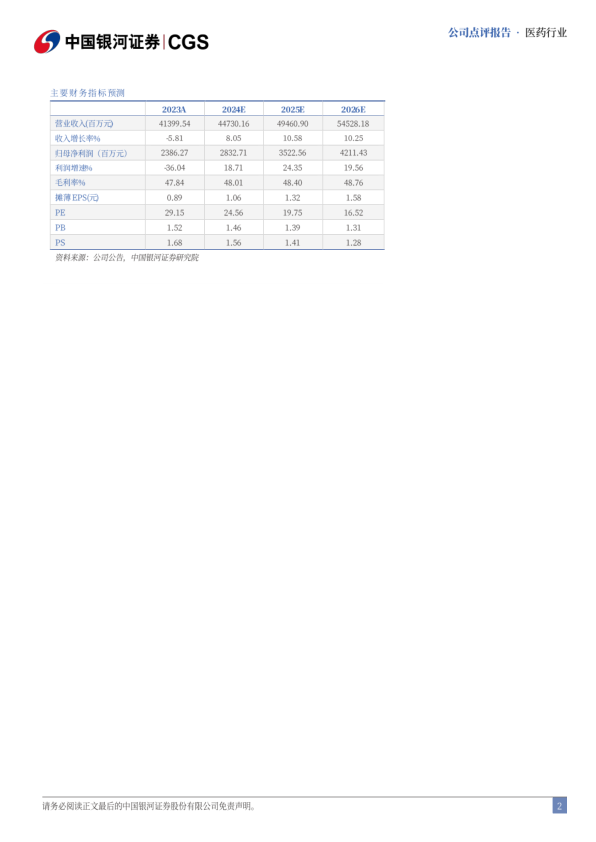

投资建议:公司上市产品丰富,覆盖领域广泛,随着抗肿瘤产品的上市,高毛利生物药销售额和销售占比逐步提升,同时公司持续布局大分子和小分子研发和引进,创新化和国际化为公司贡献新增量。我们预计2024-2026年公司营收447/495/545亿元,同比增速8%/11%/10%,归母净利润28/35/42亿元,同比增速19%/24%/20%,对应PE为25/20/17X,给予“推荐”评级。

风险提示:原材料价格上涨的风险;汇率波动影响公司汇兑收益的风险;下游需求恢复不及预期的风险;产品销售不及预期风险:研发进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用