中心思想

业绩强劲增长与经营拐点显现

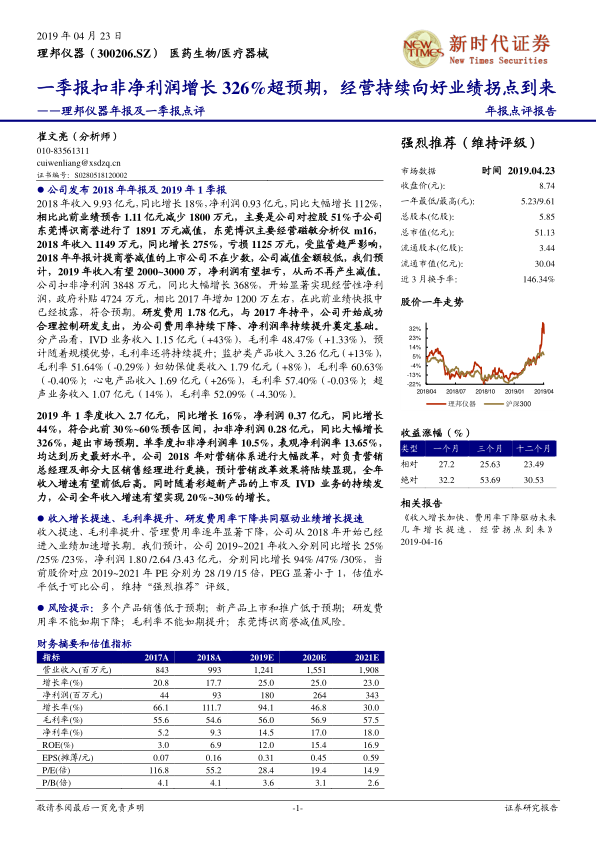

理邦仪器在2018年年报及2019年一季报中展现出强劲的业绩增长势头,特别是2019年一季度扣非净利润同比大幅增长326%,远超市场预期,标志着公司经营性净利润的显著提升和业绩拐点的到来。公司通过成功的营销体系改革、研发支出控制以及产品结构优化,有效驱动了收入增长提速和盈利能力的持续改善。

持续增长潜力与估值优势

报告预测理邦仪器未来几年将保持高速增长,2019-2021年净利润预计分别同比增长94%、47%和30%。随着规模效应的显现和新产品的上市推广,公司毛利率有望持续提升,费用率逐步下降。当前股价对应的P/E估值水平显著低于可比公司,且PEG小于1,显示出其被低估的投资价值,维持“强烈推荐”评级。

主要内容

2018年报与2019年一季报业绩概览

理邦仪器发布了2018年年报及2019年一季报,显示出显著的业绩改善。

- 2018年年度业绩:

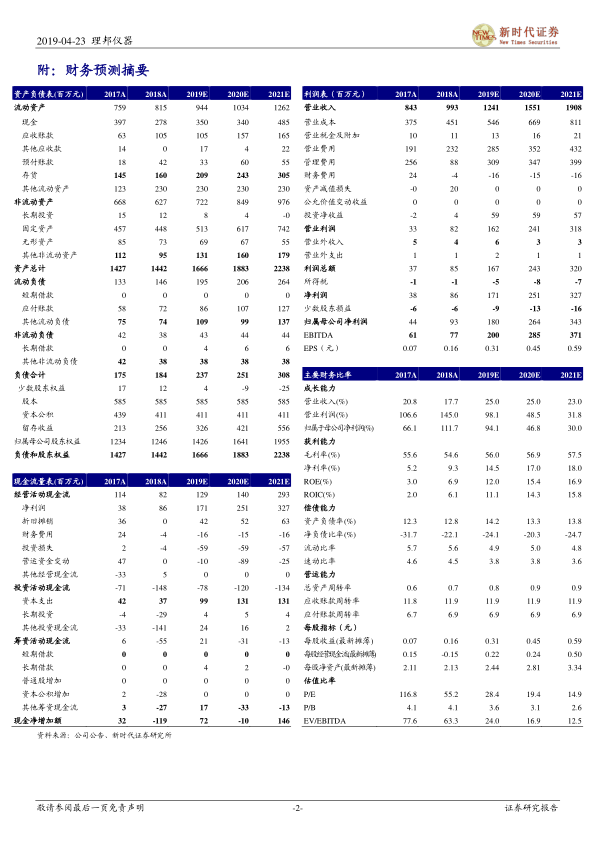

- 实现收入9.93亿元,同比增长18%。

- 净利润达0.93亿元,同比大幅增长112%。

- 扣非净利润为3848万元,同比大幅增长368%,表明经营性净利润开始显著实现。

- 公司对控股51%子公司东莞博识计提商誉减值1891万元,该子公司2018年收入1149万元(+275%),亏损1125万元,预计2019年有望扭亏为盈。

- 政府补贴4724万元,较2017年增加约1200万元。

- 研发费用1.78亿元,与2017年持平,显示公司在控制研发支出方面取得成效,为费用率下降和净利润率提升奠定基础。

- 2019年第一季度业绩:

- 实现收入2.7亿元,同比增长16%。

- 净利润0.37亿元,同比增长44%。

- 扣非净利润0.28亿元,同比大幅增长326%,超出市场预期。

- 单季度扣非净利润率达到10.5%,表观净利润率13.65%,均创历史最好水平。

分产品业务表现与结构优化

公司各产品线在2018年均有不同程度的增长,其中IVD业务表现尤为突出。

- IVD业务: 收入1.15亿元,同比增长43%,毛利率48.47%,同比提升1.33%,预计随着规模优势,毛利率将持续提升。

- 监护类产品: 收入3.26亿元,同比增长13%,毛利率51.64%,同比略降0.29%。

- 妇幼保健类: 收入1.79亿元,同比增长8%,毛利率60.63%,同比略降0.40%。

- 心电产品: 收入1.69亿元,同比增长26%,毛利率57.40%,同比略降0.03%。

- 超声业务: 收入1.07亿元,同比增长14%,毛利率52.09%,同比下降4.30%。

经营改善驱动业绩加速增长

理邦仪器自2018年起已进入业绩加速增长期,主要得益于以下几个方面:

- 收入增长提速: 公司2018年对营销体系进行了大幅改革,更换了营销总经理及部分大区销售经理,预计营销改革效果将陆续显现,全年收入增速有望前低后高,实现20%~30%的增长。

- 毛利率提升: 随着IVD业务的持续发力及规模优势的显现,公司整体毛利率有望持续提升。

- 费用率下降: 研发费用得到有效控制,管理费用率逐年显著下降,共同驱动净利润率持续提升。

- 新产品上市: 彩超新产品的上市及推广将为公司带来新的增长点。

未来业绩预测与估值分析

基于公司经营持续向好的趋势,报告对未来业绩进行了乐观预测:

- 收入预测: 预计2019-2021年收入分别同比增长25%、25%和23%,达到12.41亿元、15.51亿元和19.08亿元。

- 净利润预测: 预计2019-2021年净利润分别同比增长94%、47%和30%,达到1.80亿元、2.64亿元和3.43亿元。

- 估值水平: 当前股价对应2019-2021年P/E分别为28倍、19倍和15倍,PEG显著小于1,估值水平低于可比公司,具备投资吸引力。

潜在风险因素提示

报告同时提示了可能影响公司业绩的风险:

- 多个产品销售低于预期。

- 新产品上市和推广低于预期。

- 研发费用率不能如期下降。

- 毛利率不能如期提升。

- 东莞博识商誉减值风险。

总结

理邦仪器在2018年年报及2019年一季报中展现出强劲的业绩增长,特别是扣非净利润的大幅提升,表明公司经营已步入良性循环,业绩拐点明确。通过成功的营销改革、研发费用控制以及产品结构优化,公司收入增长提速,盈利能力显著增强。展望未来,随着新产品的上市和IVD业务的持续发力,公司有望保持高速增长,且当前估值水平具备吸引力。尽管存在产品销售、新产品推广、费用控制及毛利率提升等方面的风险,但整体而言,理邦仪器具备显著的投资价值,维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用