中心思想

业绩强劲增长与核心驱动力

理邦仪器2019年上半年业绩预告显示,归母净利润同比增长20-35%,扣非净利润预计大幅增长超过70%,远超市场预期,表明公司经营状况持续向好。这一强劲增长主要得益于妇幼产品线、i15血气分析仪和m16磁敏免疫分析仪等核心产品的快速放量,以及精细化运营和营销系统调整的显著成效。

未来发展潜力与估值优势

公司核心产品如i15血气分析仪和m16磁敏免疫分析仪展现出巨大的市场潜力,预计未来几年将保持高速增长,并逐步实现盈亏平衡。超声产品线的补充和监护、妇幼保健、心电监护业务的稳健增长,共同构筑了公司持续增长的基础。基于对未来收入和净利润的乐观预测,新时代证券维持“强烈推荐”评级,认为公司当前估值水平低于可比公司,具备显著的投资价值。

主要内容

2019年半年业绩预告点评

理邦仪器发布2019年半年业绩预告,预计上半年归母净利润为7604~8555万元,同比增长20-35%。其中,非经常性损益对净利润影响预计为1340万元。经测算,公司上半年净利润约8080万元,同比增长27.5%,扣非净利润达6794万元,同比大幅增长73.64%。第二季度单季度净利润为4398万元,同比增长16.37%,扣非单季度净利润3969万元,增长22.16%。

核心产品线表现突出

公司的妇幼产品线(包括高频电刀、胎心监护仪、阴道镜等)保持快速增长,在科室渠道优势明显。i15血气分析仪和m16磁敏免疫分析仪产品性能优越,上半年增长均维持在50%以上,体外诊断业务已成为公司的重要增长引擎。磁敏免疫分析技术平台获得多家顶级医院认可,检测项目持续增加,炎症标志物四项联合检测即将推出市场。

运营效率提升与营销优化

公司精细化运营成效显著,研发费用支出稳定。同时,通过调整国内营销系统架构、更换国内营销负责人以及补充销售新鲜血液,营销效率得到提升并初见成效。

收入增长提速、毛利率提升、研发费用率下降共同驱动业绩增长提速

公司业绩增长的提速是多方面因素共同作用的结果。

明星产品持续放量与市场拓展

i15血气分析仪正处于高增长阶段,未来三年有望保持50%以上的增长。m16磁敏免疫分析仪处于推广初期,装机速度加快,并已成功进入上海东方医院、浙江省人民医院、北京协和医院等顶级标杆医院。预计2019年m16销售额将达到2000~3000万元,亏损收缩,并有望在2020年实现6000-8000万元营收并达到盈亏平衡。超声产品线通过补充中端设备,有望提振业务增速。监护、妇幼保健和心电监护业务则维持稳健增长。

财务预测与估值分析

新时代证券预计公司2019-2021年收入将分别同比增长25%、25%、23%,净利润分别为1.80亿元、2.64亿元、3.43亿元,分别同比增长94%、47%、30%。当前股价对应2019-2021年PE分别为26倍、17倍、13倍,估值水平低于可比公司。基于此,维持“强烈推荐”评级。

风险提示

报告提示了以下潜在风险:

- 多个产品销售低于预期。

- 新产品上市和推广低于预期。

- 研发费用率不能如期下降。

- 毛利率不能如期提升。

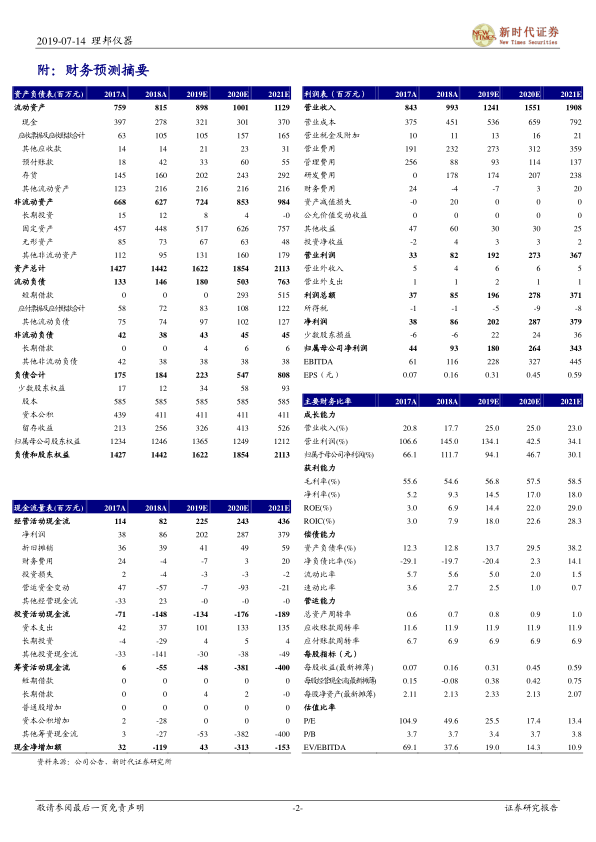

财务摘要和估值指标

报告提供了2017A至2021E的财务数据预测。

- 营业收入: 预计从2018年的9.93亿元增长至2021年的19.08亿元,年复合增长率保持在23%-25%。

- 净利润: 预计从2018年的0.93亿元大幅增长至2021年的3.43亿元,2019年增长率高达94.1%,随后两年分别为46.7%和30.1%。

- 毛利率与净利率: 预计毛利率将从2018年的54.6%逐步提升至2021年的58.5%;净利率从2018年的9.3%提升至2021年的18.0%。

- ROE: 预计从2018年的6.9%显著提升至2021年的29.0%。

- P/E: 预计2019年P/E为25.5倍,2020年为17.4倍,2021年为13.4倍,显示估值吸引力。

附:财务预测摘要

资产负债表关键趋势

流动资产和非流动资产均呈现稳健增长态势,总资产预计从2018年的14.42亿元增长至2021年的21.13亿元。负债合计预计从2018年的1.84亿元增长至2021年的8.08亿元,其中短期借款在2020年和2021年有显著增加。归属母公司股东权益在2019年增长后,2020年和2021年略有下降,可能与负债结构调整有关。

利润表关键趋势

营业收入和营业利润均呈现持续增长,营业利润预计从2018年的0.82亿元增长至2021年的3.67亿元。净利润和归属母公司净利润的增长趋势与前述预测一致,显示出强劲的盈利能力。

现金流量表关键趋势

经营活动现金流预计保持强劲,从2018年的0.82亿元增长至2021年的4.36亿元,表明公司业务造血能力良好。投资活动现金流持续为负,反映公司在资本支出和长期投资方面的投入。筹资活动现金流在2020年和2021年为负,可能与偿还债务或股权结构调整有关。

主要财务比率分析

- 成长能力: 营业收入、营业利润和归属于母公司净利润的增长率均保持较高水平,尤其净利润增长率在2019年达到94.1%。

- 获利能力: 毛利率和净利率预计持续提升,ROE和ROIC(投资资本回报率)也呈现显著增长,表明公司盈利能力和资本使用效率不断提高。

- 偿债能力: 资产负债率预计从2018年的12.8%上升至2021年的38.2%,净负债比率在2020年和2021年转为正值,流动比率和速动比率有所下降,提示需关注未来负债水平的变化。

- 营运能力: 总资产周转率、应收账款周转率和应付账款周转率保持稳定或略有提升,显示公司营运效率良好。

总结

理邦仪器2019年上半年业绩表现亮眼,扣非净利润预计同比增长超过70%,远超市场预期,显示出公司经营持续向好。这一增长主要得益于妇幼产品线、i15血气分析仪和m16磁敏免疫分析仪等核心产品的快速增长,以及精细化运营和营销系统优化带来的效率提升。展望未来,公司核心产品市场潜力巨大,预计将持续贡献高增长,同时整体盈利能力和资本回报率也将显著提升。尽管存在产品销售、新产品推广及费用控制等风险,但基于对公司未来收入和净利润的乐观预测,新时代证券维持“强烈推荐”评级,认为公司当前估值具备吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用